Глава 12. Европейский опыт регулирования финансовых институтов в условиях «зеленой» трансформации

12.1 Климатические риски и их влияние на финансовую стабильность

12.3 Ключевые направления регулирования устойчивой банковской деятельности

Список используемых источников

12.1 Климатические риски и их влияние на финансовую стабильность

Влияние климатических факторов на финансовые риски стало находится в сфере внимания центральных банков большинства стран мира. Об актуальности финансовых рисков, связанных с климатическими изменениями, в последние годы свидетельствует все более расширяющееся международное сотрудничество различных организаций. Центральные банки активнее стали проводить целевые исследования о возможных финансовых последствиях и финансовых рисках, связанных с изменением климата. Все активнее и тщательнее прорабатываются возможности учета климатических факторов для обеспечения стабильности финансовых рынков. Финансовые и монетарные власти все чаще принимают во внимание климатические факторы в целом при формировании подходов финансовой и денежно-кредитной политики.

В настоящее время в числе основных препятствий можно выделить отсутствие качественной информации о финансовых рисках вследствие климатических факторов. Недостаток такой информации затрудняет понимание и делает некорректными оценки инвесторами уровня рисков соответствующих активов. Очевидно, что без достаточного объема информации подстраивание под климатические изменения будет запоздалым и даже может стать дестабилизирующим.

Современная система регулирования и надзора на финансовом рынке основывается на риск-ориентированном подходе, суть которого заключается в том, что периодичность и интенсивность надзорных мероприятий зависит от выявленных рисков финансовых организаций.

Проблемы влияния климатических изменений на финансовый рынок нашли отражение в документах ведущих международных организаций, в частности Совета по финансовой стабильности (Financial Stability Board, FSB), ОЭСР, Банка международных расчетов и др. В 2015 году Совет по финансовой стабильности сформировал Рабочую группу по раскрытию информации, связанной с климатом (Task Force on Climate Related Financial Disclosures, TCFD). Ее цель – разработать для частных компаний рекомендации по раскрытию на добровольной основе сопоставимой, четкой и надежной информации, касающейся финансовых рисков, возникающих по причинам климатических факторов. В Группу входят представители частного сектора стран Большой двадцатки – крупные компании и инвесторы, глобальные банки и страховые компании, рейтинговые агентства и др. Группа объединяет участников рынка, предоставляющих информацию относительно загрязнения атмосферы, а также тех участников рынка, кому такая информация необходима для принятия решений с целью управления рисками.

В 2017 году TCFD выпустила Рекомендации, в которых предлагается рассматривать климатические риски с двух позиций – физического риска и так называемого «риска перехода».

Физические риски (physical risks) подразумевают риски, связанные с ущербом или другими потерями от физических природных явлений. Они делятся на острые риски (acute risks), вызванные экстремальными погодными явлениями, которые наносят ущерб недвижимости или физическим активам, и хронические риски (chronic risks), связанные с долгосрочными трансформациями климатических моделей. К таким рискам относятся климатические изменения, которые все сильнее отражаются на производстве конкретных секторов экономики (например, увеличение температуры, которое пагубно влияет на сельское хозяйство). Физические риски могут иметь прямые финансовые последствия (по причине нанесенного активам ущерба) или косвенные (из-за нарушения цепочки поставок).

«Риски перехода» (transition risks) возникают в связи с переходом к экономике с низкими выбросами углеводорода и сопутствующими этому политическими, правовыми, технологическими и рыночными изменениями, осуществляемыми для смягчения последствий такого перехода. В данной группе климатических рисков были выделены:

- политические и правовые риски – риски потерь, связанных с трансформацией политики в отношении изменения климата (например, внедрение мер по повышению эффективности использования воды, механизма ценообразования на выбросы парниковых газов и др.), и судебных исков (обусловленных неспособностью компаний смягчить последствия изменения климата, адаптироваться к изменению климата);

- технологические риски – связаны с технологическими нововведениями, поддерживающими переход к низкоуглеродной и энергоэффективной экономической системе (например, использование возобновляемых источников энергии, технологии улавливания и хранения углерода и др.), что повлияет на конкурентоспособность определенных компаний и организаций;

- рыночные риски – риски изменения спроса и предложения на определенные товары, продукты и услуги вследствие изменения климата;

- репутационные риски – риски потери деловой репутации по причине изменения восприятия клиентами или обществом вклада организации в достижение климатических целей устойчивого развития.

«Риски перехода» могут привести к сокращению стоимости активов соответствующих секторов экономики, повышению стоимости производства вследствие роста цены углеродного сырья, снижению потребления углеродоемких товаров и т.д. Риски перехода способны привести к резкой переоценке стоимости как природных, так и рукотворных, а также человеческих активов. Они также оказывают воздействие на переоценку финансовых контрактов. В ходе такой переоценки компании могут снижать функционирующий капитал и сокращать рыночный оборот и отдачу. Возможны также крупномасштабные отчуждения собственности, что определяет дополнительные риски, а также распространяет их на центральные банки и финансовые регуляторы. Рост замороженных активов в сфере ископаемых видов топлива способен вызвать «каскадные» неплатежи и заморозки активов в других секторах экономики.

Рабочая группа в своих Рекомендациях закрепила ряд принципов раскрытия информации, связанной с климатом: информация должна быть релевантной, конкретной, полной, сбалансированной, понятной, последовательной по времени, сопоставимой между организациями в секторе/отрасли, достоверной, поддающейся проверке и объективной. Раскрытие информации необходимо осуществлять по следующим направлениям:

- управление – раскрытие информации по управлению факторами, связанными с климатическими рисками и возможностями;

- стратегия – фактическое и потенциальное влияние рисков, связанных с климатом, на организацию бизнеса, стратегию и финансовое планирование;

- риск-менеджмент – раскрытие информации о том, как компания определяет, оценивает и управляет рисками, связанным с климатическими факторами;

- критерии и цели – раскрытие информации о критериях, которые применяются для оценки рисков, связанных с климатическими факторами, а также описание целевых показателей организации по управлению климатическими рисками.

Однако число компаний, раскрывающих информацию, пока недостаточно для понимания объективной ситуации инвесторами и качественной оценки рисков. Компании хотя и применяют сценарный анализ для оценки возможностей своих стратегий относительно решения экологических проблем, которые могут возникнуть, информацию о своих результатах не раскрывают.

Учитывая, что Группа постоянно отслеживает результаты внедрения своих подходов и проводит работу по расширению охвата организаций, представляется, что со временем такая отчетность будет способствовать все более адекватному раскрытию информации для корректной и своевременной оценки финансовых рисков как участниками рынка, так и регуляторами.

12.2 Цели и задачи регулирования деятельности банков и других финансовых организаций в контексте зеленой трансформации

В настоящее время перед регуляторами финансового рынка стоит ряд целей и задач по выработке правил формирования и функционирования внутренней системы управления климатическими рисками финансовых организаций, установлению порядка раскрытия финансовой информации, связанной с климатом, стандартов оценки соответствия участников финансового рынка указанными требованиям, закреплению мер стимулирования климатически ответственного поведения финансовых учреждений, разработке и имплементации методик идентификации и мониторинга климатических рисков на финансовом рынке.

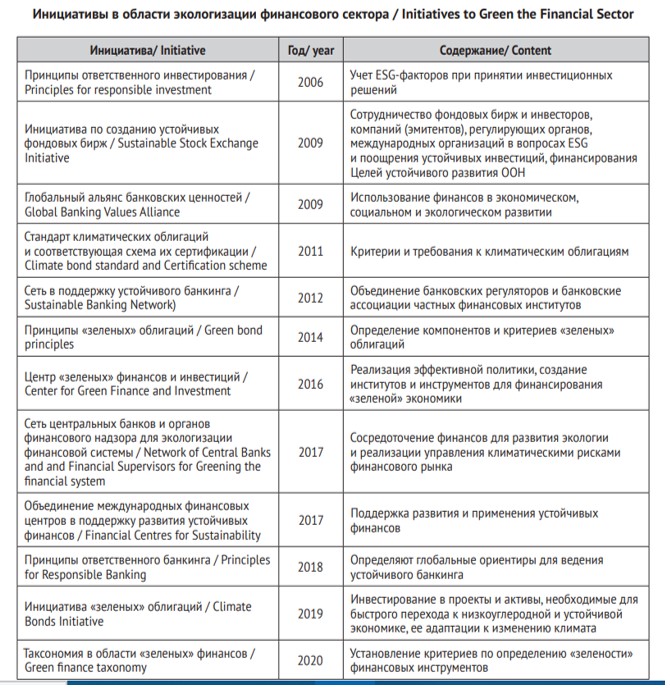

К значимым инициативам в области устойчивого развития и зеленых инвестиций относится Сеть центральных банков и органов финансового надзора по развитию зеленого финансирования (The Central Banks and Supervisors Network for Greening the Financial System, NGFS) была создана в декабре 2017 года на Парижском саммите «Одна планета» (One Planet Summit) с целью содействия реализации мер, необходимых для достижения целей Парижского соглашения, а также развития системы управления климатическими рисками финансового рынка и мобилизации капитала в экологически чистые и низкоуглеродные ресурсы. В последние годы NGFS объединяет центральные банки и регуляторы более 50 стран и 12 международных организаций, среди которых центральные банки Германии, Великобритании, Финляндии, Франции и др., а также Управление финансового надзора Швеции и др. На страны-члены, входящие в NGFS, приходится 44% глобального ВВП, 31% населения и 2/3 глобальных системно значимых банков и страховых компаний. NGFS считает своей целью стимулирование центральных банков и регуляторов принимать меры для развития зеленой финансовой системы.

Одним из основных и общепринятых стандартов в области зеленого финансирования являются «Принципы экватора» (далее – ПЭ), которые представляют собой свод рекомендаций по управлению экологическими и социальными рисками при проектном финансировании и кредитовании. ПЭ могут применяться для проектного финансирования (стоимостью 10 млн. долл. США и выше), консультационных услуг в области проектного финансирования, проектно-целевых корпоративных кредитов, бридж-кредитов и проектно-ориентированного рефинансирования. В основе данных принципов положены стандарты, которые были разработаны Международной финансовой корпорацией (далее – МФК) в области экологической и социальной устойчивости.

Банковские и другие финансовые учреждения, которые внедрили ПЭ, при финансировании проектов должны определить их категорию. Существуют три основные категории проектов:

Категория А – проекты с потенциально высокими экологическими и социальными рисками и/ или негативными последствиями, которые являются необратимыми.

Категория В – проекты с потенциально ограниченными экологическими и социальными рисками и/или негативными последствиями, которые являются локальными, легко обратимыми.

Категория С – проекты с незначительными социальными и экологическими рисками и минимальными негативными последствиями или без них. В зависимости от того, к какой категории отнесен тот или иной проект, осуществляется дальнейшая с ним работа.

ПЭ являются международной инициативой, которая объединила 105 банков и инвестиционных компаний из 38 стран, согласовавшими между собой условия контроля на «экологичность» проектов инвестиций свыше 10 млн долл. США, и консолидированный отказ от кредитования и инвестирования в крупные потенциально вредные для экологии проекты. Однако сфера их применения – это достаточно крупные проекты.

В то же время повседневная работа банка в идеале также должна иметь устойчивые характеристики и быть направлена на минимизацию возможных экологических и социальных рисков. В этом направлении целесообразно рассмотреть опыт регуляторов Европейского союза, которые в последние годы реализовали ряд шагов по усилению вектора устойчивого развития финансовых институтов.

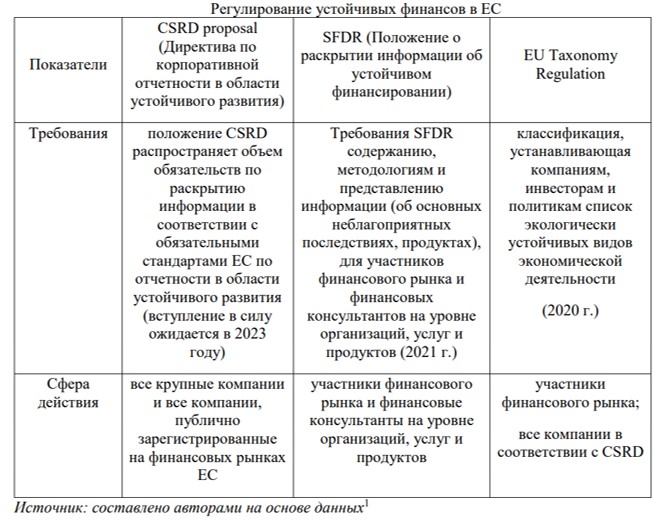

Помимо описанных ранее инициатив Европейской службой банковского надзора (ЕСБН) в декабре 2019 г. был принят План действий по устойчивым финансам (EBA Action Plan on Sustainable Finance). Основными целями данного документа являются:

- совершенствование регуляторной базы для стимулирования финансовых институтов развиваться в соответствии с принципами устойчивости;

- включение положений устойчивости в стратегии развития и риск-менеджмент финансовых учреждений;

- предоставление регулирующим органам необходимого набора инструментов для мониторинга и оценки социальных, управленческих и экологических рисков, с которыми могут столкнуться финансовые институты.

В Плане действий ЕСБН содержатся не только основные направления работы в области устойчивых финансов, его полномочия в рамках действующих законодательных рамок, но и план принятия регуляторных документов по устойчивому финансированию, охватывающий период с IV квартала 2019 г. по первое полугодие 2025 г. На основе данного документа ЕСБН опубликовала Дискуссионный документ по управлению и надзору за социальными, экологическими и управленческими (далее – СЭУ) рисками для кредитных институтов и инвестиционных компаний (Discussion Paper on management and supervision of ESG risks for credit institutions and investment firms), в котором описывается, как СЭУ риски и факторы могут быть учтены в регуляторной базе.

В развитие Плана действий Европейской комиссии по финансированию устойчивого роста и деятельности Европейский центральный банк (далее – ЕЦБ) разработал Руководство по климатическим и экологическим рискам (Guide on climate-related and environmental risks: supervisory expectations relating to risk management and disclosure), последняя версия которого была опубликована в ноябре 2020 г. Данный документ носит рекомендательный характер и описывает действующие практики регулирования рисков, приводит классификацию, а также раскрывает их влияние на традиционные банковские риски. В частности, климатические и экологические риски делятся на физические риски и риски перехода.

12.3 Ключевые направления ответственной банковской деятельности в условиях влияния ESG-факторов

В 2019 году ученые из Европейского института экономики и окружающей среды выяснили, что в результате изменения климата частота банковских кризисов увеличится с 26 до 248%. Спасение неплатежеспособных банков создаст дополнительное налогово-бюджетное бремя в размере 5-15% ВВП в год и увеличит отношение государственного долга в ВВП в 2 раза. Возникают вопросы, связанные с достаточностью предпринимаемых банковской системой мер и уровнем осознания проблем изменения климата.

Современные тенденции влияют на работу финансовых институтов, которая призвана стать более эффективно и стабильной и повысить уровень финансовой включенности в экологические и социальные проблемы общества. Характерными становятся две тенденции:

- во-первых, принципы ответственного инвестирования (ESG-принципы – Environmental, Social, Corporate Governance) все более глубоко интегрируются в процесс принятия решений об инвестировании и финансировании бизнеса. В частности, происходит адаптация ESG-принципов в отношении традиционных финансовых инструментов; одновременно вводятся новые финансовые инструменты, ориентированные на ESG-критерии принятия инвестиционных решений;

- во-вторых, формируются институциональные условиях для функционирования рынка устойчивых финансовых услуг, в т.ч. происходит модернизация финансовых институтов, направленная на обеспечение целей устойчивого развития, включая разработку стандартов оказания устойчивых финансовых услуг.

Соблюдение принципов ответственного инвестирования позволяет финансовым организациям более эффективно управлять репутационными и регуляторными рисками бизнеса, лучше диверсифицировать инвестиционный портфель и получать те же финансовые преимущества в финансировании деятельности, что и нефинансовые компании.

Термин ESG, изначально означал нишевую инвестиционную стратегию (ESG-investing), избирательно выбираемую управляющими активами и капиталом. Преодоление дисбалансов интересов корпоративного управления и запросов инвесторов на долгосрочные инвестиции, соответствующим ESG-принципам, стало предпосылкой для формирования совершенно нового феномена – «устойчивых финансов». Рост интереса к ESG обусловлен тем, что крупные институциональные инвесторы ясно дают понять, что ожидают от компаний, которыми владеют, строго придерживаться критериев ESG.

Зарождение устойчивых финансов можно соотнести с Финансовой Инициативой Программы Организации Объединенных Наций по окружающей среде (UNEP FI, 1992 г.), обозначившей начало партнерства между Программой ООН по окружающей среде и глобальным финансовым сектором, направленного на мобилизацию частных финансовых ресурсов на Цели устойчивого развития (ЦУР). В 2006 году общественности была представлена глобальная инициатива ООН, носящая название «Принципы ответственного инвестирования» (Principles of responsible Investments, PRI), где впервые появился термин ESG как комплекс факторов, подлежащих учету для минимизации рисков долгосрочного инвестирования. Принципы ответственного инвестирования представляют собой комплекс добровольно принимаемых на себя обязательств включения социальных, экологических и управленческих факторов в инвестиционные стратегии с целью минимизации рисков долгосрочного инвестирования. PRI основывается на предпосылке, что институциональные инвесторы и управляющие активами обязаны действовать в наилучших долгосрочных интересах своих инвесторов и, следовательно, должны надлежащим образом учитывать, как ESG-проблемы могут повлиять на эффективность инвестиционных портфелей.

В марте 2018 г. был опубликован План действий по финансированию устойчивого роста (Action Plan: Financing Sustainable Growth), направленный на: «переориентацию потоков капитала на устойчивые инвестиции в целях достижения устойчивого и инклюзивного роста; управление финансовыми рисками, связанными с изменением климата, истощением ресурсов, ухудшением состояния окружающей среды и социальными проблемам; содействие прозрачности и долгосрочности финансовой и экономической деятельности».

ESG-факторы рассматриваются в двух контекстах:

- в узком смысле ESG-принципы означают изменение бизнес-процессов: в банках и финансово-кредитных учреждениях – в части изменения операционных моделей управления рисками; в корпорациях – в части увязки оплаты труда топ-менеджмента с эффективностью ESG;

- в широком смысле внедрение ESG-принципов означает «озеленение» инвестиционной политики регионов и целых государств и становится условием включения компаний и корпораций в глобальные цепочки создания стоимости.

Необходимость следования принципам устойчивого развития

предполагает формирование таких рамочных условий, которые будут позволять

интегрировать критерии ESG в инвестиционные процессы, чтобы в полной мере

использовать потенциал факторов ESG, повышающих стоимость инвестиционных

инструментов. Инвестирование в компании, где ESG-факторы получили существенное

развитие, повышает доходность портфелей. На это направлены директивы

Европейского Союза в области устойчивого финансирования (табл. 3).

Одним из направлений экологизации финансовой системы выступает развитие устойчивого банкинга или ESG-банкинга, который предусматривает организацию банковской деятельности с учетом соблюдения принципов экологической, социальной и корпоративной ответственности в интересах текущего и будущего поколений, а также участие банков в достижении целей устойчивого развития. Внедрение банками ESG-принципов в своей деятельности способствует формированию у заемщиков «устойчивого делового мышления» посредством предоставления «зеленых» финансовых продуктов и оказания консультирования по вопросам «озеленения» экономики; улучшения имиджа и деловой репутации банка. Заметим, что углеродный след от деятельности самих банков небольшой, но они могут оказывать положительное влияние на экологию в масштабах страны, способствовать ее декорбанизации и сокращению выбросов парниковых газов через предоставление ESG-услуг своим клиентам (кредитование, выпуск социальных и «зеленых» облигаций, консультирование клиентов по вопросам устойчивого развития). Так, во многих исследованиях обосновывается, что рост выданных экономическим субъектам кредитов приводит к увеличению выбросов во всех типах экономических систем. Кроме того, повышение ставок по кредитам в развивающихся странах и государствах с формирующейся рыночной экономикой, а также увеличение ставок по депозитам в развитых странах способствуют сокращению данных выбросов.

На протяжении последних лет банки активно используют ESG-принципы в своей деятельности. Так, в 2020 г. объем инвестиций в ESG-фонды превысил 50 млрд долл. США, что в два раза выше уровня 2019 г. В развитых экономиках крупнейшие банки выступают главными драйверами ESG-трансформации национальных экономик посредством финансирования и кредитования проектов и инициатив бизнеса по переходу к «зеленой» экономике, сокращению в кредитном портфеле доли компаний с высоким углеродным следом.

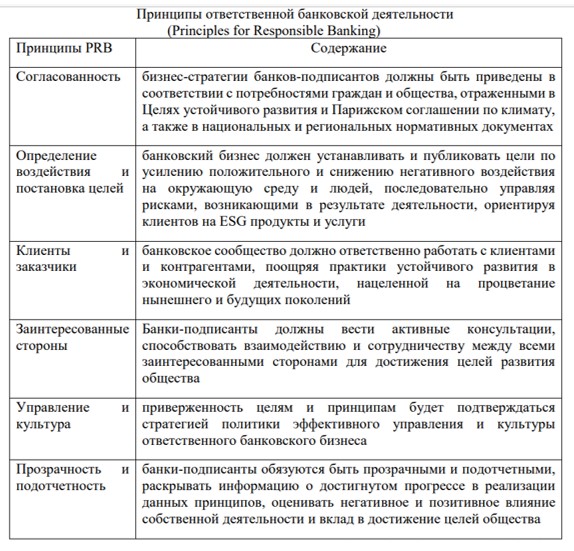

Знаменательным событием 2019 года стал запуск программы «Принципы ответственного банковского дела» (PRB), учрежденной UNEP FI и подписанной на сегодняшний момент более чем 270 банками по всему миру. Принципы ответственного банковского дела стали дополнением к PRI и были разработаны для координации стратегий и деятельности банков в сфере кредитования и андеррайтинга в соответствии с Целями устойчивого развития и Парижским соглашением по климату. Вступая в UNEP FI банк публично подписывается под PRB (табл. 1).

Присоединение банка к сообществу UNEP FI и принятие на себя обязательств PRB по согласованию своего бизнеса с ЦУР одновременно обеспечивает: доступ к инструментам устойчивого развития и тренингам на преференциальной основе; возможность изучения опыта других устойчивых банков совместно работать по зеленым инициативам; участие в экспертных рабочих группах, международных исследованиях и экспертных консультациях.

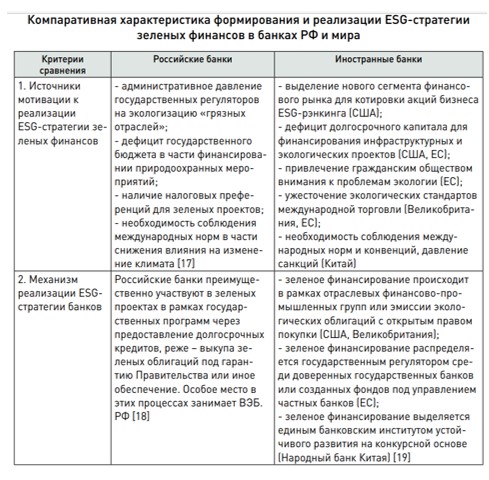

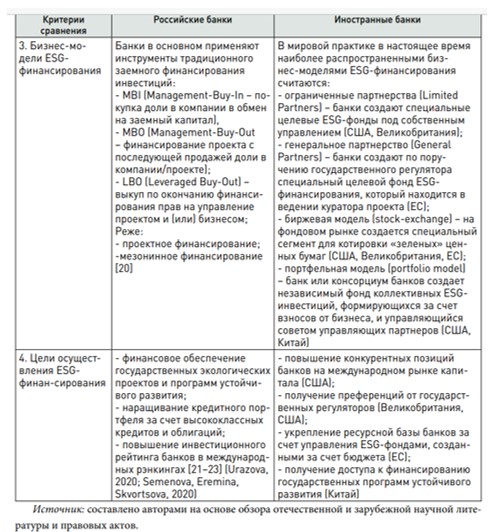

Формы реализации ESG-стратегий в банковской сфере представлены в таблице.

Указанные отличия не являются исчерпывающими, но именно они несут в себе определяющее влияние на политику банков в части предоставления ESG-финансирования, а также выбора инструментов его осуществления.

ESG-рейтинги и рейтинговые агентства

Рассмотрение показателей эффективности компаний во взаимосвязи с ESG факторами формирует запрос общества на квалифицированный кредитный анализ и формирование рейтингов компаний, претендующих на привлечение инвестиций в проекты устойчивого развития. Ответом на этот запрос стали: во-первых, внедрение крупнейшими банками и институтами развития в ESG-принципов в собственную кредитную политику; во-вторых, интенсивная работа крупнейших рейтинговых агентств мира по созданию ESG-рейтингов компаний по экологическим, социальным и управленческим рискам.

Рейтинговые компаний и корпораций осуществляется как по прямому запросу компаний-эмитентов или инвесторов, так и без запросов со стороны эмитентов (в т.ч. российских компаний и банков), на основе публично доступной информации. Не запрошенные рейтинги в публичный доступ не попадают, но инвестор получает информацию при условии платной подписки на платформу рейтингового агентства. Среди крупнейших международных рейтинговых компаний, выступающих верификаторами устойчивых финансовых инструментов, можно отметить следующие три.

Sustainalytics – Мировой лидер в области исследований и данных ESG, лидер в области предоставления Second Party opinion (SPO) по выпускам облигаций; присутствует на рынке более 25 лет и занимает на рынке 35%, покрывая рейтингами более 11 тыс. компаний. Рейтинги рисков ESG от Sustainalytics измеряют подверженность компании отраслевым существенным рискам ESG и то, насколько хорошо компания управляет этими рисками. Этот многомерный способ измерения риска ESG сочетает в себе концепции управления и воздействия, чтобы прийти к абсолютной оценке риска ESG. Определяется пять категорий серьезности рисков ESG, которые могут повлиять на корпоративную стоимость компании.

Cicero Shades of Green – Один из ведущих мировых провайдеров в области предоставления SPO, используют собственную карту окрашивания проектов (от зеленого до коричневого); работает на рынке с 1999 г., занимая порядка 30% рынка и осуществляя рейтингование более 4,7 тыс. компаний в год. Рейтинговая шкала позволяет оценивать ESG-риски по критериям от темно-зеленого, через средне- или светло-зеленый, переходя чрез желтый к коричневому, отражает широкий качественный обзор климатических и экологических рисков и амбиций. Методология затенения направлена на обеспечение прозрачности для инвесторов, которые стремятся понять и принять меры в связи с потенциальной подверженностью климатическим рискам и воздействиям.

Vigeo Eiris – крупнейший верификатор, присутствующий на рынке с 2015 года и охватывающий рейтингованием 9,1% компаний. Оценки, отражаемые ESG-рейтингами Vigeo Eiris, измеряют степень, в которой компании учитывают и управляют существенными экологическими, социальными и управленческими факторами. Анализируется и оценивается до 38 различных критериев ESG, которые сформулированы в рамках 40 отраслевых моделей. Каждый критерий имеет определенный набор «Принципов действия», соответствующих нормам и стандартам ведущих международных организаций, таких как ООН, ОЭСР. По каждому из ESG-критериев генерируются баллы по шкале от 0 до 100. Полученные оценки позволяют пользователям определять области более сильных и слабых управленческих подходов в управлении рисками.

В число крупных верификаторов входят также ISS ESG (предоставляют SPO – выпуски крупнейших банков); S&P Global (одно из ведущих рейтинговых агентств в области кредитных рейтингов с широкой инвесторской базой); аудиторские компании EY, KPMG, Deloitte, PWC, предоставляющие Third Party Assurance (аудит); Эксперт РА (Аккредитовано ICMA, предоставляет SPO, формирует ESG-рейтинги и рэнкинги); АКРА (специализируется на ответственном финансировании, формирует ESG-рейтинги и рэнкинги, осуществляет верификацию «зелёных» облигаций).

Деятельность рейтинговых агентств подлежит пристальному вниманию. Так на регулярной основе оценку проводит Институт SustainAbility, являющийся основной платформой ERM для интеллектуального лидерства в области устойчивого развития.

Список используемых источников

- Campiglio E., Dafermos Y., Monnin P., Ryan-Collins J., Schotten G., Tanaka M. Climate change challenges for central banks and financial regulators. // Nature Climate Change. Vol. 8, 2018. P. 462 –468

- Network for Greening the Financial System. NGFS (2019b). Macroeconomic and

financial stability Implications of climate change. July 2019. https://www.dnb.nl/

- Bank of England (2019). Financial Stability Report. July. https://www.bankofengland.co.uk/

- The SDG Investment Case. – UN PRI, UNEP FI, UN Global Compact, PWC, 2016. – 27 p.

- The Equator principles [Electronic resource] // Equator principles. – Mode

of access: https://equator-principles.com/about/

- EBA Action Plan on Sustainable Finance // European banking authority. – December 6. – 2019. – P. 21.

- Discussion paper on management and supervision of ESG risks for credit

institutions and investment firms (EBA/DP/2020/03) [Electronic resource] //

The European Banking Authority. – Mode of access: https://www.eba.europa.eu/calendar/discussion-papermanagement-and-supervision-esg-risks-credit-institutions-and-investment

- Overview of Sustainalytics’ ESG Risk Ratings // Sustainalytics. – https://www.sustainalytics.com/

- BEST PRACTICES 2021 // Cicero Shades. https://cicero.green/

- ESG Assessment Methodology. Executive Summary / Vigeo Eiris. – https://vigeo-eiris.com/wp-content/uploads/2021/07/VE_ESG-Assessment-Summary_2021-2.pdf

- Global Financial Stability Report: Lowe for longer. Washington. IMF, 2019. URL: https://www.imf.org/en/ Publications/GFSR/Issues/2019/10/01/global-financial-stability-report-october‑2019.

- ESG History & Status / Betsy Atkins: Baja Corp., 2020. https://insights.diligent.com/wp-content/uploads/2020/06/ESG-History-Status.pdf.

- Стратегия работы с ESG агентствами ВЭБ.РФ. https://www.inveb.ru/images/2020/10/231020-3.pdf.

- Explaining the eu action plan for financing sustainable growth. https://www.unpri.org/sustainable-financial-system/explaining-the-eu-action-plan-for-financing-sustainable-growth/3000.article

- ESG 2022 Outlook. Themes Driving Capital Flow. https://www.deutschebank.it/files/documents/ESG-Capital-Markets-2022-Outlook.pdf

- European green bond standard. https://ec.europa.eu/info/business-economy-euro/banking-andfinance/sustainable-fi

- Мирошниченко О.С., Бранд Н.А. Банки в финансировании «зеленой» экономики: обзор современных исследований. Финансы: теория и практика. 2021;25(2):76–95. DOI: 10.26794/2587–5671–2021–25–2– 76–95

- Global Financial Stability Report: Lowe for longer. Washington. IMF, 2019. URL: https://www.imf.org/en/ Publications/GFSR/Issues/2019/10/01/global-financial-stability-report-october‑2019.

- Канаева А.В., Канаева О.А. Устойчивый банкинг: концептуализация и практика реализации. Вестник Санкт-Петербургского университета. Экономика. 2019;35(3):448–479. DOI: 10.21638/spbu05.2019.306

- Парижское соглашение, ООН, 2015 год. [Электронный ресурс]. URL: https://unfccc.int/sites/ default/files/russian_paris_agreement.pdf

- Вострикова Е.О., Мешкова А. П. ESG-критерии в инвестировании: зарубежный и отечественный опыт // Финансовый журнал (Financial Journal). 2020. № 4. С. 117–129.

- Стоцкая Д.Р., Муратов Р.Р. ESG-инвестирование и как оно набирает популярность // Наука через призму времени. 2020. № 12 (45). С. 69–72.

риски перехода

социальные риски

трансформационные риски

финансовые риски

социальные риски

экологические риски

финансовые риски

риски перехода

хронические риски

социальные риски

трансформационные риски

финансовые риски

социальные риски

физические риски

трансформационные риски

финансовые риски

риски потерь, связанных с трансформацией политики в отношении изменения климата

риски, связанные с технологическими нововведениями, поддерживающими переход к низкоуглеродной и энергоэффективной экономической системе

риски изменения спроса и предложения на определенные товары, продукты и услуги вследствие изменения климата

риски потери деловой репутации по причине изменения восприятия клиентами или обществом вклада организации в достижение климатических целей устойчивого развития

риски изменения спроса и предложения на определенные товары, продукты и услуги вследствие изменения климата

риски потери деловой репутации по причине изменения восприятия клиентами или обществом вклада организации в достижение климатических целей устойчивого развития

риски, вызванные экстремальными погодными явлениями, которые наносят ущерб недвижимости или физическим активам

риски потерь, связанных с трансформацией политики в отношении изменения климата

риски изменения спроса и предложения на определенные товары, продукты и услуги вследствие изменения климата

риски потери деловой репутации по причине изменения восприятия клиентами или обществом вклада организации в достижение климатических целей устойчивого развития

риски потерь, связанных с трансформацией политики в отношении изменения климата

риски, вызванные экстремальными погодными явлениями, которые наносят ущерб недвижимости или физическим активам

риски, связанные с технологическими нововведениями, поддерживающими переход к низкоуглеродной и энергоэффективной экономической системе

риски изменения спроса и предложения на определенные товары, продукты и услуги вследствие изменения климата

риски потери деловой репутации по причине изменения восприятия клиентами или обществом вклада организации в достижение климатических целей устойчивого развития

риски, вызванные экстремальными погодными явлениями, которые наносят ущерб недвижимости или физическим активам

риски потерь, связанных с трансформацией политики в отношении изменения климата

риски, связанные с технологическими нововведениями, поддерживающими переход к низкоуглеродной и энергоэффективной экономической системе

риски изменения спроса и предложения на определенные товары, продукты и услуги вследствие изменения климата

риски, вызванные экстремальными погодными явлениями, которые наносят ущерб недвижимости или физическим активам

принципы экватора

цели устойчивого развития

принципы зеленых кредитов

Парижское соглашение

категорию В

категорию С

категорию D

категорию E

категорию В

категорию С

категорию D

категорию E

категорию А

категорию D

категорию С

категорию E

цели устойчивого развития

принципы зеленых кредитов

Руководство по климатическим и экологическим рискам

комплекс факторов, подлежащих учету для минимизации рисков долгосрочного инвестирования

Sustainalytics

Vigeo Eiris

ISS ESG

S&P Global