Глава 6. Формирование системы «зеленого» финансирования в Европейском Союзе для достижения целей устойчивого развития

6.1 «Зеленые» финансы и «зеленое» финансирование: понятие, основные направления

6.2 Европейская зеленая сделка, ее значение в формировании «зеленой» финансовой системы

6.3 Классификация «зеленых» финансовых инструментов

Список используемых источников

6.1 «Зеленые» финансы и «зеленое» финансирование: понятие, основные направления

Преобразование экономической парадигмы в сторону экологической повестки неразрывно связано с внедрением «зеленых» практик в экономические системы и важнейшим шагом к этому стало появление «зеленых» финансов.

Совершенствование концепции устойчивого развития обуславливает необходимость научного осмысления понятия «зеленых» финансов и систематизации общественных отношений, охватываемых данной категорией.

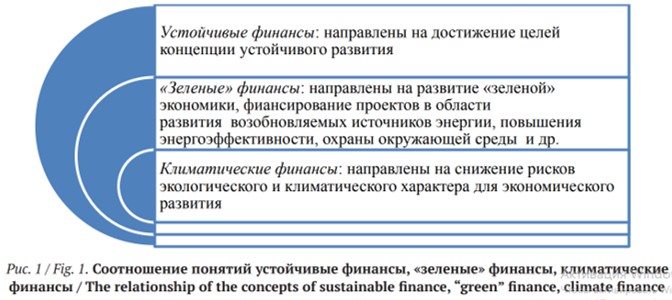

Исторически первым вошло в оборот понятие «климатические финансы» (climate finance), что было обусловлено обострением проблемы выбросов парниковых газов и изменения климата. Сегодня понятие «климатические финансы» преимущественно используется в своем узком значении применительно к финансированию проектов и программ, призванных смягчить последствия изменения климата.

Климатические финансы направлены на снижение рисков экологического и климатического характера для экономического развития. В настоящее время необходимость климатического финансирования признается практически всеми странами.

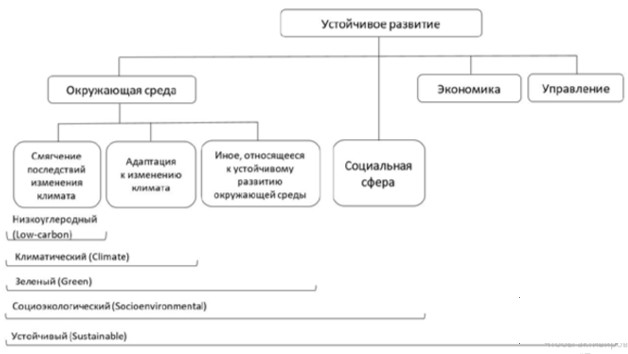

Зеленые финансы как тематическое направление концепции устойчивых финансов охватывают вопросы финансирования деятельности:

1) связанной с противодействием климатическим изменениям и направленной на адаптацию к данным изменениям (климатические финансы);

2) способствующей сохранению морских экосистем (голубые финансы);

3) обеспечивающей другие цели экологически устойчивого развития (прочие направления зеленых финансов).

Зеленое направление выступает фундаментом системы устойчивых финансов. С теоретических позиций это обусловлено иерархией ценностей в отношении целей устойчивого развития, согласно которой экологические цели должны иметь абсолютный приоритет, трансформируя ценности и модели социально-экономических отношений. С практических позиций, можно констатировать, что именно зеленые финансы становятся драйвером зеленой экономики, определяя векторы финансового развития, формируя новые вызовы и варианты поиска решений для их преодоления.

В настоящее время происходит значительная активизация изучения, практического применения и теоретического обобщения процессов, связанных с зелеными финансами. В экономической литературе зеленые финансы рассматриваются как базовое условие для перехода к зеленой экономике, зеленому экономическому росту и устойчивому развитию. Одновременно зеленые финансы связываются с проблемой построения новой мировой финансовой системы.

В рамках современных научных подходов зеленые финансы изучаются как макроэкономическое явление и фактор развития макроэкономики. Кроме того, появились эконометрические исследования, связанные с экстернальностью зеленых финансов, их параметризацией в рамках макроэкономических показателей, а также другими метрическими характеристиками и свойствами, позволяющими рассчитывать прямые и косвенные эффекты на экономику и общество в целом и прогнозировать определенные последствия тех или иных финансовых процессов на окружающую среду.

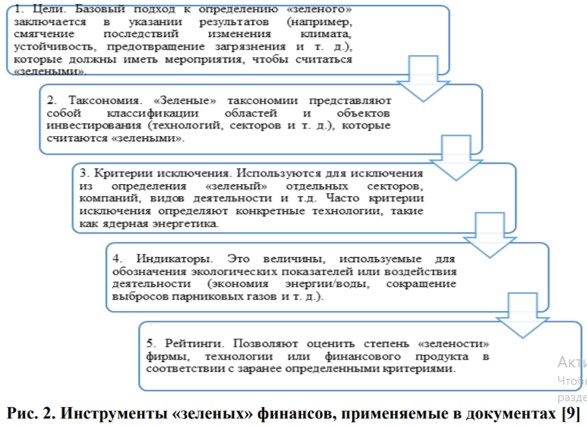

Европейская комиссия в докладе, посвященном изучению содержания понятия «зеленые» финансы, выделила несколько элементов их формулирования:

- цели: базовый подход к определению «зеленого» заключается в указании результатов (например, смягчение последствий изменения климата, предотвращение загрязнений и др.), которые должны иметь мероприятия, чтобы получить «зеленое» финансирование;

- таксономия: «зеленые» таксономии представляют собой классификации областей и объектов инвестирования, которые считаются «зелеными». Таксономии могут иметь различные уровни, при этом каждый уровень служит для описания с возрастающим уровнем детализации элементов, из которых состоит верхняя категория;

- критерии исключения: используются для исключения из определения «зеленый» отдельных секторов, компаний, видов деятельности и т.д. (т.е. исключать все инвестиции, которые не соответствуют существующим нормам и стандартам);

- индикаторы: это величины, которые используются для обозначения экологических показателей или воздействия деятельности (экономия энергии/воды, сокращение выбросов парниковых газов и др.). Показатели могут устанавливаться с пороговыми значениями или минимально допустимыми уровнями;

- рейтинги: позволяют оценить степень

«зелености» компании, технологии или финансового продукта в соответствии с

заранее определенными критериями.

Зеленые финансы как тематическое направление концепции устойчивых финансов охватывают вопросы финансирования деятельности:

1) связанной с противодействием климатическим изменениям и направленной на адаптацию к данным изменениям (климатические финансы);

2) способствующей сохранению морских экосистем (голубые финансы);

3) обеспечивающей другие цели экологически устойчивого развития (прочие направления зеленых финансов).

Зеленое направление выступает фундаментом системы устойчивых финансов. С теоретических позиций это обусловлено иерархией ценностей в отношении целей устойчивого развития, согласно которой экологические цели должны иметь абсолютный приоритет, трансформируя ценности и модели социально-экономических отношений. С практических позиций, можно констатировать, что именно зеленые финансы становятся драйвером зеленой экономики, определяя векторы финансового развития, формируя новые вызовы и варианты поиска решений для их преодоления.

В настоящее время происходит значительная активизация изучения, практического применения и теоретического обобщения процессов, связанных с зелеными финансами. В экономической литературе зеленые финансы рассматриваются как базовое условие для перехода к зеленой экономике, зеленому экономическому росту и устойчивому развитию. Одновременно зеленые финансы связываются с проблемой построения новой мировой финансовой системы.

В рамках современных научных подходов зеленые финансы изучаются как макроэкономическое явление и фактор развития макроэкономики. Кроме того, появились эконометрические исследования, связанные с экстернальностью зеленых финансов, их параметризацией в рамках макроэкономических показателей, а также другими метрическими характеристиками и свойствами, позволяющими рассчитывать прямые и косвенные эффекты на экономику и общество в целом и прогнозировать определенные последствия тех или иных финансовых процессов на окружающую среду.

Европейская комиссия в докладе, посвященном изучению содержания понятия «зеленые» финансы, выделила несколько элементов их формулирования:

- цели: базовый подход к определению «зеленого» заключается в указании результатов (например, смягчение последствий изменения климата, предотвращение загрязнений и др.), которые должны иметь мероприятия, чтобы получить «зеленое» финансирование;

- таксономия: «зеленые» таксономии представляют собой классификации областей и объектов инвестирования, которые считаются «зелеными». Таксономии могут иметь различные уровни, при этом каждый уровень служит для описания с возрастающим уровнем детализации элементов, из которых состоит верхняя категория;

- критерии исключения: используются для исключения из определения «зеленый» отдельных секторов, компаний, видов деятельности и т.д. (т.е. исключать все инвестиции, которые не соответствуют существующим нормам и стандартам);

- индикаторы: это величины, которые используются для обозначения экологических показателей или воздействия деятельности (экономия энергии/воды, сокращение выбросов парниковых газов и др.). Показатели могут устанавливаться с пороговыми значениями или минимально допустимыми уровнями;

- рейтинги:

позволяют оценить степень «зелености» компании, технологии или финансового

продукта в соответствии с заранее определенными критериями.

Таким образом, определение того, относятся ли компании, проекты, политики, финансовые инструменты к «зеленым», основывается в каждом конкретном случае на основании критериев, закрепленных в нормативно-правовых актах.

В целом, «зеленые» финансы могут быть определены в узком и широком понимании. В узком понимании «зеленые» финансы рассматриваются как финансовые инструменты (облигации, кредиты и др.), направленные на финансирование мероприятий по обеспечению устойчивого развития окружающей среды. Широкий подход к определению «зеленых» финансов подразумевает, что они представляют собой весь комплекс экономических отношений, связанных с финансированием мероприятий по охране окружающей среды, борьбе с изменением климата, переходом к низкоуглеродной и энергоэффективной экономике, эффективным управлением экологическими и климатическими рисками, осуществлением финансового контроля в рассматриваемых областях общественных отношений.

Зеленые финансы охватывают широкий спектр финансовых учреждений и классов активов и включают в себя как государственные, так и частные финансы.

Согласно политике ЕС, под «зеленым финансированием понимается финансирование для поддержания экономического роста при одновременном снижении нагрузки на окружающую среду с учетом социальных и управленческих аспектов. Формирование системы зеленого финансирования предусматривает прозрачность рисков, связанных с экологическими, общественными и управленческими факторами.

Основными направления зеленого финансирования являются поддержание биологического разнообразия для защиты экосистемы, создание в ЕС экологически устойчивой системы сельского хозяйства, развитие альтернативных источников энергии, экологизацию производственных циклов в промышленности, внедрение новых экологических стандартов в строительной отрасли и популяризацию экологически чистых видов транспорта.

Зеленые финансы оказывают многообразные макроэкономические воздействия, в разные инвестиционные процедуры, направления и формы организации вложений могут иметь неодинаковые макроэкономические значения и свойства. Зеленое финансирование нередко оказывает огромное влияние не только на конкретную отрасль или регион, но и на глобальные процессы. Локализация вложений (зеленые финансы направлены в подавляющем большинстве случаев на решение местных задач) нередко связана с более масштабными мега-экономическими и мега-социальными последствиями. Понимание того, как ценность создается и накапливается в зеленой экономике посредством зеленого финансирования, требует нового подхода к определению категории цены и полезности. Новый подход можно сформулировать только как результат междисциплинарного поиска.

6.2 Европейская зеленая сделка, ее значение в формировании «зеленой» финансовой системы

В настоящее время Европейский союз ставит перед собой наиболее амбициозные долгосрочные цели в области предотвращения климатических изменений и других негативных экологических последствий, вызванных деятельностью человека. Зеленое финансирование играет ключевую роль в мобилизации необходимого капитала для достижения политики в рамках европейского зеленого курса, а также международных обязательств ЕС в области устойчивого экологического развития. Европейский Союз решительно поддерживает переход к низкоуглеродной, высокоэффективной и экологически устойчивой экономике и находится в авангарде усилий по созданию зеленой финансовой системы, обеспечивающей эту трансформацию.

В 2015 г. 197 стран в Париже подписали Глобальное соглашение, цель которого:

- Удержать рост глобальной температуры на планете в пределах 2˚С по отношению к показателям доиндустриальной эпохи.

- В период 2050–2100 гг. снизить выбросы парниковых газов, получаемых в результате промышленной деятельности, до уровня, который экосистема мира может переработать естественным образом. Каждые 5 лет пересматривать вклад каждой страны в снижение выбросов.

- Развитые страны создают специальный фонд для помощи более бедным государствам в климатической экологической модернизации, в переходе к климатически нейтральной экономике и возобновляемой энергетике. На это международное сообщество обязалось выделять развивающимся странам по 100 млрд. долл. США в год.

В развитие Парижского соглашения в 2019 году Европейская комиссия представила Европейскую «зеленую» сделку – новую концепцию экономического роста, цель которой сделать Европу первым климатически нейтральным континентом к 2050 году через достижение нулевого нетто-выброса парниковых газов, нулевого суммарного загрязнения окружающей среды путем перехода от ископаемых к возобновляемым источникам энергии и сырья в странах – членах ЕС. Те выбросы, которых к 2050 г. нельзя избежать, будут компенсироваться за счет естественных поглотителей углерода, таких как леса и технологии улавливания и хранения углерода. Зеленая сделка позволит мобилизовать не менее 1 трлн. евро устойчивых инвестиций в течение десятилетия.

Эти установки реализуются с учетом создания новых рабочих мест и экономических возможностей, при соблюдении принципа инклюзивности. В борьбе с экологическим кризисом принципы устойчивого развития предусматривают равные нагрузки для всех народов и граждан внутри каждой страны. В их развитие провозглашен механизм справедливого перехода (JTM) – форма транзита к климатически нейтральной экономике, экобезопасному низкоуглеродному обществу, вкупе с обеспечением прав трудящихся на сохранение уже достигнутого ими уровня благосостояния. JTM (just transition mechanism) был введен в США в 1990-х гг. для описания системы поддержки рабочих, ставших безработными из-за мер по защите окружающей среды. Политика справедливого перехода в рамках движения к безуглеродной экономике одобрена Международной организацией труда, Рамочной конвенцией Организации Объединенных Наций об изменении климата и Парижским соглашением, а также Green Deal. Для его реализации и создан Фонд справедливого перехода, регулярно получающий от ЕС миллиарды евро.

В настоящее время «Зеленая сделка» – рамочная программа, которая продолжает наполняться конкретным содержанием. Она оформлена в двух стратегических документах – «Стратегии комплексного развития энергетической системы ЕС» и «Водородной стратегии для климатически нейтральной Европы».

В 2021 году был разработан центральный элемент Зеленой сделки стран ЕС - Общеевропейский климатический закон, который предполагает, что ЕС станет ведущей силой в борьбе мирового сообщества с изменениями климата и предотвращения стихийных бедствий. Европейский союз намерен к 2050 году нейтрализовать свои выбросы углекислого газа. Также Климатическим законом предусмотрено создание научного консультативного комитета для оценки согласованности действий стран-членов и прогресса ЕС в предотвращении перегрева планеты.

«Зеленая сделка» на сегодня получила конкретные способы реализации. Главные из них – цена на углерод, углеродный налог и система торговли выбросами климатически вредных газов. Научный консультативный комитет ЕС уполномочен оценивать характер и эффективность использования данного инструмента, а также согласование действий всех европейских стран в его использовании.

Цена на углерод уже введена в 60 странах и регионах мира, а 47 стран готовы перейти к 100%-му использованию возобновляемых источников энергии.

Для реализации «Зеленой сделки» будет применяться трансграничный углеродный налог (Carbon Border Adjustment Mechanism, CBAM), который будет взиматься с импортируемых в Евросоюз товаров в зависимости от объема парниковых выбросов при их производстве. Он будет взиматься в зависимости от углеродоемкости продукции и удельного веса ее внешнеторговой составляющей в продажах на рынке ЕС.

С помощью CBAM Евросоюз надеется избежать перемещения энергоемких производств (carbon leakage): обеспечить, чтобы производство подобных товаров не ушло из стран ЕС в третьи страны, которые могли бы подобным образом выиграть от проведения ими менее жесткой, чем у Европы, климатической политики. Планируется, что механизм отчетности по углеродному следу и налоговой базе, накладывающий на импортеров в страны Евросоюза существенное административное бремя, заработает с 1 января 2023 г., а с начала 2026 г. CBAM вступит в полную силу. Тогда импортерам придется приобретать цифровые сертификаты, позволяющие ввозить продукцию на Единый внутренний рынок ЕС, в которых будет отражен углеродный след импортируемых товаров. Вероятно, что к этому времени список импортной продукции, подпадающей под его действие, будет расширяться. Стоимость сертификатов в ЕС собираются базировать на средней цене разрешений на выбросы, еженедельно продаваемых с аукциона на европейском карбоновом рынке, которая, по мнению большинства аналитиков, продолжит свой рост вплоть до 2030 г. (сейчас она равна примерно 60 евро за тонну углерода).

Импортеры товаров будут покупать у ЕС сертификаты на каждую тонну выброшенного при производстве в атмосферу углерода. Их обяжут ежеквартально предоставлять отчетность о выбросах, причем объем фактических выбросов при производстве будет подтверждаться специальными органами ЕС.

Сертификаты будут приобретаться в свободном обращении до ввоза товаров в ЕС. Хотя углеродоемкость будет определяться исходя из средней углеродоемкости товара, но, если импортер сможет предоставить верифицированные данные о том, что фактическая углеродоемкость его продукции ниже, он получит перерасчет (компенсацию).

При отсутствии верифицированных данных от импортера будут использоваться данные на уровне 10% худших показателей по выбросам производящих аналогичные продукты предприятий ЕС. Если импортер подтвердит, что уже заплатил «цену за углерод» на свои товары в третьей стране, он будет освобождаться от покупки сертификата на выбросы.

В переходный период нужно будет предоставлять информацию об эмиссиях, приходящихся на соответствующий импорт. Оплата за эмиссии появится и станет нарастать пошагово с 2026 по 2035 гг. В течение этого же времени определенные производители из ЕС будут последовательно терять по 10% в год бесплатных квот на выбросы в рамках европейской схемы, которые они получали ранее. Такой подход, как надеются в Комиссии, согласуется с правилами ВТО, позволяя избежать «двойной защиты» европейских производителей. Но он означает, помимо прочего, что даже к 2030 г. бесплатные квоты для соответствующих секторов внутри ЕС сократятся только вполовину, тогда как европейские домовладения Комиссия собирается подвергнуть полной плате за углеводород несколькими годами ранее. Если импортеры смогут подтвердить, основываясь на данных от производителей импорта, что цена за углерод уже была оплачена в ходе его производства, соответствующая сумма будет списана со стоимости европейского сертификата.

В резолюции Европарламента от 10 марта 2021 г. указано: ТУР применят ко всем отраслям и продуктам, сначала для импорта продукции черной металлургии, цемента, некоторых удобрений, алюминия и производства электроэнергии, затем список будет расширен за счет продуктов нефтепереработки, целлюлозно-бумажной отрасли, производства стекла, химической промышленности. Далее регулированием будут охвачены горнодобывающая, нефтегазовая, сталелитейная и некоторые другие отрасли.

Новый регламент – обязательный документ прямого действия во всех странах – членах ЕС. По решению Европейской комиссии, ТУР не будет применяться к импорту из Исландии, Лихтенштейна, Норвегии и Швейцарии. Еврокомиссия может включить в этот список и другие страны, которые будут полностью интегрированы в европейскую систему торговли квотами либо если между ЕС и соответствующей страной заключено соглашение, связывающее систему торговли квотами ЕС и систему этой страны.

Компании – импортеры из неевропейских стран с собственными схемами углеродного ценообразования – Австралии, Канады, Японии и некоторых других – будут освобождены от налога, как только через систему соответствующих соглашений они урегулируют разницу своих систем углеродных налогов с аналогичными налогами в ЕС.

«Зеленая сделка» окажет влияние не только на экономику ЕС, но и на экономику и внешнюю торговлю всех партнеров Евросоюза; она предусматривает масштабную перестройку энергетических рынков мира. Изменения в особенности будут касаться импорта угля, нефти и газа. Ожидаемое сокращение импорта угля до 2030 г. составит 71–77%, нефти – 23–25, природного газа – 13–19 по сравнению с 2015 г. После 2030 г. планируется полностью отказаться от использования угля, а импорт нефти и газа сократить по сравнению с 2015 г. соответственно на 78–79 и 58–67%.

Европейская идея вызвала критику за рубежом – особенно активную в России, но также в Бразилии, Южной Африке, Индии и Китае, которые совместно выступили против, определив ее как дискриминационную. Ее реализация может негативно отразиться в том числе и на многих странах Африки – в особенности тех, которые сильнее зависят от ЕС в плане экспорта и имеют собственные энергоемкие производства. Демонстрируемый таким образом Евросоюзом подход расходится с духом Парижского соглашения, не предполагавшего навязывания национально определенных вкладов извне.

6.3 Классификация «зеленых» финансовых инструментов

Мобилизация капитала финансовых институтов и частного бизнеса для борьбы с изменениями климата является приоритетом экономической политики большинства стран мира, поскольку без крупных инвестиций невозможно достичь углеродной нейтральности экономики. Причем во многих государствах ведущей тенденцией в экономической политике является снижение доли прямого участия в финансировании «зеленых» проектов и повышение косвенного стимулирования привлечения частного бизнеса к реализации экологических проектов. По мнению экспертов, соотношение финансовых инвестиций частного бизнеса и государства в «зеленые» проекты должно составлять 5:1.

К «зеленым» финансовым инструментам относятся: «зеленые» кредиты, «зеленые» индексы, «зеленое» долевое инвестирования, «зеленые» ETF, REIT’s, YieldCo’s и «зеленые» облигации. Их развитие определяется такими явлениями, как стремление к более облегченному для государственного бюджета выполнения общемировых требований Концепций устойчивого развития и борьбы с климатическими изменениями и формированием зеленой экономики. Зеленые сегменты финансовых рынков стремительно увеличиваются, являясь драйвером перехода к новому поколению финансовых систем. Во многих странах активно внедряются неинвестиционные и смешанные формы зеленого финансирования.

Среди основных инструментов зеленого финансирования принято выделять зеленые облигации и зеленое кредитование.

При этом зеленые облигации (green bonds) представляют собой особый вид облигаций, выпускаемый с целью реализации программ и проектов, направленных на развитие «зеленой» низкоуглеродной экономики, таких как развитие возобновляемых источников энергии, увеличение числа «чистого» транспорта, повышение энергоэффективности и др. В числе зеленых облигаций можно выделить: «лесные» облигации для финансового обеспечения проектов, связанных с защитой лесов; «синие» облигации, направленные на финансирование проектов, поддерживающие устойчивое использование водных ресурсов; «белые» облигации для финансирования экологических проектов в Арктике и др.

«Зеленые» кредиты, в свою очередь, представляют собой вид кредита, который предоставляется исключительно для финансирования или рефинансирования, полностью или частично, новых или уже существующих экологичных проектов.

К инструментам «зеленого» финансирования также относится параметрическое (индексное) страхование, суть которого заключается в том, что страховщик выплачивает страховое возмещение в случае, когда рисковое событие достигает параметров, определенных в договоре страхования. Такими параметрами могут служить, например, уровень воды при наводнении, скорость ветра при урагане, магнитуда землетрясения и т.д. По договору параметрического страхования страховщик обязан произвести выплату страхового возмещения при наступлении страхового случая вне зависимости от того, понес ли страхователь убытки.

«Зеленый» краудфандинг является еще одним инструментом «зеленого» финансирования. Он представляет собой форму коллективного инвестирования посредством сбора денежных средств (при посредничестве инвестиционных платформ) от неопределенного круга третьих лиц в целях финансирования зеленых проектов.

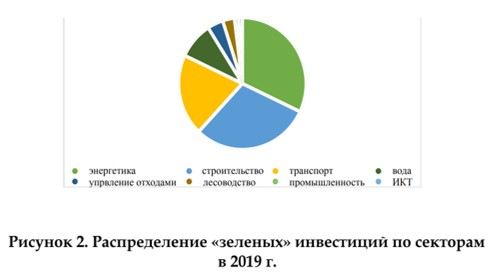

На рисунке 2 представлены сектора, являющиеся самыми крупными пользователями зеленого финансирования.

Зеленые инвестиционные проекты в основном финансируются из собственных средств участников рынка, которые привержены принципам зеленой экономики, а также из привлеченных источников, в основном через инструменты долгового рынка. Ключевыми источниками долгосрочного финансирования зеленых инвестиционных проектов являются финансовые ресурсы пенсионных фондов, страховых компаний, а к краткосрочным и среднесрочным источникам фондирования в основном относятся банковские кредиты.

В настоящее время также функционируют специализированные биржевые инвестиционные фонды – ETF (Exchange Traded Fund), ориентированные на ESG. Их доля на рынке торгуемых ESG ETF тоже пока невелика: порядка 2,5% от их общего количества, а активы составляют 0,3% от объема активов всех торгуемых ETF. Чаще всего ESG ETF используют для поддержки идей устойчивого развития «стратегию исключения»: из портфелей выводят активы, связанные с направлениями бизнеса, которые противоречат целям устойчивого развития (инструменты компаний, занимающихся добычей полезных ископаемых, производством табака и алкоголя, игорный бизнес, и т.д.). Например, в 2018 году 985 институциональных инвесторов из 37 стран исключили из своих портфелей активы на сумму 6,24 трлн. долл. США.

Следующим инструментом зеленого финансирования являются зеленые инвестиционные счета и зеленые инвестиционные портфели. Если рассматривать корпоративный сектор, то в финансовом мире функционирует не одна инвестиционная площадка, специализирующаяся на устойчивых проектах. Например, американская платформа EarthFolio предлагает инвесторам формировать портфели, имеющие социальную, управленческую или экологическую направленность.

Инвестиционная корпорация OpenInvest также осуществляет работу в сфере ответственного инвестирования. Для работы на электронной площадке OpenInvest инвестору необходимо только открыть брокерский счет, зачислить туда средства и указать направления инвестирования (защита окружающей среды, социальное равенство и т. д.). Формированием инвестиционного портфеля и его управлением занимаются финансовые советники посредством технических возможностей, которые предлагает платформа.

В последнее время наблюдается проникновение ESG-инициатив в сектор финтеха. Некоторые банки и финансовые институты предлагают специальные приложения и инструменты, которые помогают инвесторам работать на рынке устойчивого финансирования. Например, IMP+ACT Альянс (IMP+ACT Alliance) запустил специальное приложение IMP+ACT Classification System (ICS), которое позволяет менеджерам по управлению активами самостоятельно формировать отчеты по классификации и управлению ESG-факторами реализовывать стратегии снижения финансовых рисков и способствовать достижению целей устойчивого развития ООН. Благодаря данной инновационной разработке предполагается наладить взаимодействие между различными участниками финансового рынка в области усиления контроля за социальными, экологическими и управленческими рисками. Стратегическими партнерами для продвижения данного продукта выступили City of London Corporation, Deutsche Bank, Bridges Insights и другие компании. Данное приложение может заинтересовать как инвесторов, которые хотят сделать свой портфель более устойчивым, так и инвесторов, которые хотят повысить доходность инвестиционного портфеля за счет вложения ресурсов в компании, реализующие более эффективные проекты с экологической и/или социальной компонентой.

Еще одной организацией в сфере устойчивого финтеха является датская компания Matter, которая совместно с пенсионными фондами и другими институтами по управлению активами предлагает распределять средства в устойчивые инвестиции. В 2019 г. финтех-компанией было заключено соглашение с пенсионным фондом AP Pension. Средства из данного фонда распределяются по ESG-направлениям. Портфель формируется на основе инновационной экспертизы базы данных ресурсами Matter, а страхователи могут с помощью специального приложения посмотреть, как их сбережения влияют на экологические факторы устойчивости (производство зеленой энергии, снижение выбросов углеродных газов и др.). Также с помощью приложения Matter клиенты могут ознакомиться с информацией о видах страхования, которые они оформили, доходностью сбережений и направлениями инвестирования средств.

Таким образом, в мировой практике наблюдается постепенный рост интереса к инструментам зеленого инвестирования. Более того, в условиях активных процессов в области цифровизации экономики происходит сращивание информационных продуктов и классических инструментов зеленого банкинга.

Список используемых источников

-

Архипов В.В. «Зеленые финансы» как средство решения глобальных проблем // Экономический журнал ВШЭ, № 2, 2017. – С. 312-332.// https://ej.hse.ru/data/2017/06/28/1171154329/Архипова.pdf

-

European Commission (October 2017). Defining «green» in the context of green finance. : Final report // https://ec.europa.eu/environment/enveco/sustainable_finance/pdf/studies/Defining%20Green%20 in%20green%20finance%20-%20final%20report%20published%20on%20eu%20website.pdf

-

G20 Green Finance Synthesis Report (July 2016). P. 3 // URL: http://www.g20.utoronto.ca/2016/green-financesynthesis.pdf

-

Ситник А. А. «Зеленые» финансы: понятие и система // Актуальные проблемы российского права. — 2022. — Т. 17. — № 2. — С. 63–80. — DOI: 10.17803/1994-1471.20

-

Седаш Т.Н., Тютюкина Е.Б., Лобанов И.Н. Направления и инструменты финансирования «зеленых» проектов в концепции устойчивого развития экономики. Экономика. Налоги. Право. 2019;12(5):52–60. DOI: 10.26794/1999–849X‑2019–12–5–52–60

-

Financial Stability, Financial Services and Capital Markets Union. The European Green Deal Investment Plan and Just Transition Mechanism, 2020. https://ec.europa.eu/commission/presscorner/detail/en/ip_20_17

-

Бриггс Х. В чем суть Парижского соглашения по климату и почему оно важно. – Русская служба BBC, 01.06.2017. URL: https://www.bbc.com/russian/features-40118229 (дата обращения 25.08.2021).

-

Принят Европейский климатический закон. - https://ru.euronews.com/my-europe/2021/06/24/eu-parliament-climate-law

-

Налоговый обзор от экспертов PwC. Выпуск 27, июнь 2021 г. - https://www.pwc.ru/ru/tax-consulting-services/assets/legislation/tax-flash-report2021-27-rus.pdf

-

Кожевников Г. ЕС вводит углеродный налог. В чем его суть и как он работает: Новости экологии +1, 15.07.2021. – Rambler, 15.07.2021. URL: https://finance.rambler.ru/economics/46827367-es-vvodit-uglerodnyy-nalog-vchem-ego-sut-i-kak-on-rabotaet-novosti-ekologii-1-15-07-2021/

-

European Commission. A European Green Deal, 2019. https://ec.europa.eu/ info/strategy/priorities-2019-2024/european-green-deal_en

-

Schoenmaker D. From risk to opportunity: a framework for sustainable finance / RSM Series on Positive Change. 2017. – Vol. 2. – Rotterdam: Rotterdam School of Management, Erasmus University , 2017. – 67 p.

-

Кабир Л.С. Государственная поддержка «зеленых» инвестиций и рыночное «зеленое» финансирование: зарубежный опыт. //Инноватика и экспертиза: научные труды. – 2019. - №1. – с. 97-108

-

Noh, H. J. (2018) Financial Strategy to Accelerate Green Growth. ADBI Working Paper 866. Tokyo: Asian Development Bank Institute. - https://www.adb.org/publications/financial-strategy-accelerate-green-growth

-

Climate Bonds Initiative (2020) 2019 Green Bond Market Summary. URL: https://www.climatebonds.net/files/reports/2019_annual_highlights-final.pdf (accessed: 30 January 2021)

-

Официальный сайт международного агентства по возобновляемой энергетике. International Renewable Energy Agency (IRENA) (2020) URL: https://www.irena.org/publications/2020/Jan/RE-financeGreen-bond

-

ESG факторы в инвестировании. – МИРБИС, 2019. URL: https://www.pwc.ru/ru/sustainability/assets/pwc-responsible-investment.pdf

-

Socially responsible investment platforms that helps you invest in both purpose and profit [Electronic resource] // THE GOOD TRADE. – Mode of access: https://www.thegoodtrade.com/features/socially-responsible-investing-platforms

-

OpenInvest [Electronic resource]. – Mode of access: https://www.openinvest.com/about.

-

Deutsche Bank spinoff IMP+ACT Alliance launches digital ESG fund transparency tool // Finextra, 24 June 2020. –https://www.finextra.com/newsarticle/36085/deutsche-bank-spinoff-impact-alliance-launches-digital-esg-fund-transparency-tool

-

Matter. Sustainable company pension // Matterpension. –https://matterpension.com/

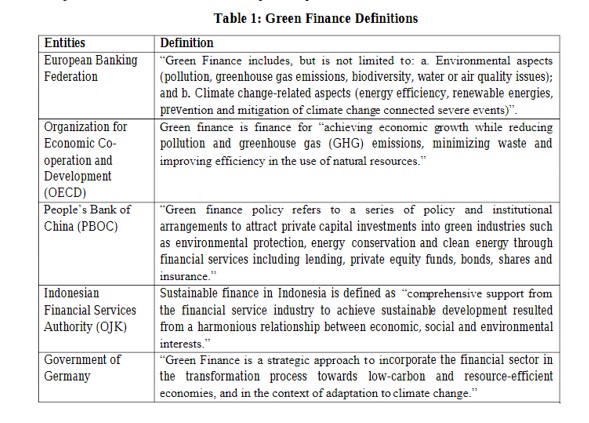

Table 1: Green Finance Definitions Entities Definition European Banking Federation “Green Finance includes, but is not limited to: a. Environmental aspects (pollution, greenhouse gas emissions, biodiversity, water or air quality issues); and b. Climate change-related aspects (energy efficiency, renewable energies, prevention and mitigation of climate change connected severe events)”. Organization for Economic Co-operation and Development (OECD) Green finance is finance for “achieving economic growth while reducing pollution and greenhouse gas (GHG) emissions, minimizing waste and improving efficiency in the use of natural resources.” People’s Bank of China (PBOC) “Green finance policy refers to a series of policy and institutional arrangements to attract private capital investments into green industries such as environmental protection, energy conservation and clean energy through financial services including lending, private equity funds, bonds, shares and insurance.” Indonesian Financial Services Authority (OJK) Sustainable finance in Indonesia is defined as “comprehensive support from the financial service industry to achieve sustainable development resulted from a harmonious relationship between economic, social and environmental interests.” Government of Germany “Green Finance is a strategic approach to incorporate the financial sector in the transformation process towards low-carbon and resource-efficient economies, and in the context of adaptation to climate change.”

Таблица 1. Определения зеленых финансов. Субъекты Определение Европейская банковская федерация «Зеленые финансы включают, помимо прочего: a. Экологические аспекты (загрязнение, выбросы парниковых газов, биоразнообразие, проблемы качества воды или воздуха); и б. Аспекты, связанные с изменением климата (энергоэффективность, возобновляемые источники энергии, предотвращение и смягчение последствий суровых явлений, связанных с изменением климата)». Организация экономического сотрудничества и развития (ОЭСР) Зеленое финансирование – это финансирование для «достижения экономического роста при одновременном сокращении загрязнения и выбросов парниковых газов (ПГ), минимизации отходов и повышении эффективности использования природных ресурсов». Народный банк Китая (НБК) «Политика зеленого финансирования относится к ряду политических и институциональных механизмов для привлечения инвестиций частного капитала в зеленые отрасли, такие как охрана окружающей среды, энергосбережение и чистая энергия, посредством финансовых услуг, включая кредитование, фонды прямых инвестиций, облигации, акции и страхование». Управление финансовых услуг Индонезии (OJK) Устойчивое финансирование в Индонезии определяется как «комплексная поддержка со стороны индустрии финансовых услуг для достижения устойчивого развития, являющаяся результатом гармоничного взаимодействия между экономическими, социальными и экологическими интересами». Правительство Германии «Зеленое финансирование – это стратегический подход, позволяющий включить финансовый сектор в процесс перехода к низкоуглеродной и ресурсоэффективной экономике, а также в контексте адаптации к изменению климата».

образование

управление

адаптация к изменению климата и смягчение его последствий

информационная сфера

социальная сфера

адаптация к изменению климата и смягчение его последствий, устойчивое развитие

образование

управление

информационная сфера

достижение всех целей устойчивого развития

финансирование социальной сферы

трансформацию корпоративного управления

финансирование зеленых проектов и зеленой экономической деятельности

достижение всех целей устойчивого развития

снижение рисков только климатического характера

финансирование социальной сферы

трансформацию корпоративного управления

достижение всех целей устойчивого развития

финансирование социальной сферы

снижение рисков климатического характера

трансформацию корпоративного управления

обеспечивающей цели экологически устойчивого развития

связанной только с противодействием климатическим изменениям и направленной на адаптацию к данным изменениям

способствующей сохранению только морских экосистем

связанной с финансированием социальной сферы

голубые

государственные

частные

зеленые

позволяют оценить степень «зелености» компании

для указания цели финансирования

для классификации областей и объектов инвестирования, которые считаютс

для мобилизации частного капитала для финансирования отдельных типов проектов

индикаторы зеленых финансов

таксономия зеленых финансов

критерии исключения

зеленые рейтинги

цели зеленых финансов

критерии исключения

таксономия зеленых финансов

зеленые рейтинги

величины, которые используются для обозначения экологических показателей или воздействия деятельности

используются для исключения из определения «зеленый» отдельных секторов, компаний, видов деятельности и т.д.

позволяют оценить степень «зелености» компании, технологии или финансового

служат для описания областей и объектов инвестирования, которые считаются «зелеными»

базовый подход к определению «зеленого» с указанием результатов

совокупность специфических отношений, на основе которых формируются и используются соответствующие денежные накопления и фонды, а также органы, организующие эти отношения

совокупность целенаправленных мероприятий, проводимых государством в области финансов для осуществления своих функций и задач

специфическая деятельность, направленная на проверку обоснованности стоимостного распределения валового внутреннего продукта по соответствующим фондам денежных средств и их расходование на определенные цели

краткосрочный курс, конкретизирующий стратегические установки и направленный на решение неотложных задач конкретного этапа развития общества путем своевременного изменения способов организации финансовых связей, перегруппировки финансовых ресурсов

совокупность целенаправленных мероприятий, проводимых государством в области финансов для осуществления своих функций и задач

специфическая деятельность, направленная на проверку обоснованности стоимостного распределения валового внутреннего продукта по соответствующим фондам денежных средств и их расходование на определенные цели

финансовые инструменты (облигации, кредиты и др.), направленные на финансирование мероприятий по обеспечению устойчивого развития окружающей среды

средство воздействия субъекта (государства) на объект (финансовые отношения) финансовой системы

Таксономией зеленых проектов

Принципами зеленых облигаций

Европейской зеленой сделкой

Парижским соглашением

вид кредита, который предоставляется исключительно для финансирования или рефинансирования новых или уже существующих экологических проектов

кредитная линия для оптимизации публичного финансирования в целевых регионах, предоставляемая Европейским инвестиционным банком

вид финансирования для поддержания экономического роста при одновременном снижении нагрузки на окружающую среду с учетом социальных и управленческих аспектов

финансовый инструмент, направленный на финансирование социальных проектов, решение социально-экономических задач для социально незащищенных слоев