Глава 11. Роль «зеленых» кредитов в достижении устойчивости окружающей среды

11.1 «Зеленый» кредит как инструмент «зеленого» финансирования

11.2 Принципы «зеленого» кредита в международной практике

11.3 Основные виды «зеленого» кредитования

Список используемых источников

11.1 «Зеленый» кредит как инструмент «зеленого» финансирования

Одним из основных инструментов на рынке зеленых финансов является зеленое кредитование (green loans), которое в течение последних лет развивается достаточно быстро и обладает большим потенциалом.

«Зеленые» кредиты представляют собой вид кредита, который предоставляется исключительно для финансирования или рефинансирования, полностью или частично, новых или уже существующих экологичных проектов.

Во многих исследованиях отмечается, что зеленые кредиты являются связующим звеном между экологическими отраслями и финансовыми организациями, в то время как зеленое финансирование в целом рассматривается как решение экологических проблем и управления ресурсами.

Официальный старт рынку «зеленого» кредитования был дан в 2005 году американскими финансовыми организациями. В последующие годы данный финансовый инструмент стал пользоваться популярностью: с 2014 по 2018 годы объем выданных зеленых кредитов вырос в 3,5 раза с 15,8 до 55,9 млрд. долл. США. Согласно оценкам Всемирного Банка, в 2019 году было выдано зеленых кредитов на сумму более 60 млрд. долл. США.

Ключевыми игроками рынка зеленого кредитования являются страны с развитой экономикой (США, Великобритания и др.) – на них приходится 75% рынка. При этом они же являются и главными кредиторами: совместно с Испанией и Индией эти государства предоставляют более 40% зеленых кредитов. Среди стран-заемщиков лидирует Индия [1].

Кредитные отношения, в основе которых лежит зеленое кредитование, являются привлекательными для многих заемщиков и кредиторов.

Рассматривая преимущества «зеленых» кредитов для финансовых организаций, следует отметить, что зеленое кредитование способствует улучшению процесса управления экологическими рисками в банках и внедрению инновационных банковских услуг, способствует трансформации банковского бизнес-модели в сторону устойчивого развития. Для банков предоставление зеленых кредитов – это не просто общественно-полезный акт или ответ на государственную политику, а важное средство повышения конкурентоспособности. Эффективное применение зеленого кредитования снижает экологические риски для банков, способствует расширению спектра финансовых инструментов и содействует зеленому росту.

Сгруппируем причин, влияющие на принятие решения о зеленом кредитовании:

- репутация и общественное давление: хорошая репутация компании/организации в сфере социальной и экологической ответственности оказывает положительное влияние на ее стоимость. Общественное мнение, как правило, очень часто затрагивает экологические проблемы, поэтому существует некий эффект «ореола» для компании, способной продвигать свои зеленые полномочия или демонстрировать свою приверженность устойчивой практике.

- акционерное или нормативное давление: даже если компания может решать или игнорировать проблемы общественной репутации, она должна учитывать мнения своих акционеров и законодательство. Данная тенденция хорошо прослеживается в Европе, где крупные компании обязаны размещать факты устойчивости деятельности в рамках своих годовых отчетных обязательств.

- альтернативные пулы капитала: по мере роста и развития рынка становится все более возможным внедрение зеленых кредитов в объединенные фонды активов (например, секьюритизация). Если принципы зеленого кредита LMA будут широко приняты, они поспособствуют развитию рынка зеленого финансирования, создавая согласованность на рынке зеленого кредитования и позволяя инвесторам оценить полномочия соответствующего инструмента рынка капитала.

- кредитные профили: многие кредиторы считают, что компания, работающая на устойчивой основе, скорее всего, имеет (или получит) лучшее стратегическое руководство или лучшее управление. Существует также преимущество внешнего контроля: устойчивая задолженность часто требует, чтобы операции заемщика проверялись или сертифицировались сторонними экспертами по устойчивости. В рамках процесса сертификации эксперты обеспечивают соответствие корпоративного управления и внутренней деятельности заемщика определенным стандартам. Данные условия говорят о том, что компания, имеющая зеленые кредитные обязательства, также должна лучше управлять своими рисками в целом, снижая кредитный риск и оправдывая более низкое ценообразование, которые часто сопровождает согласованные критерии устойчивости.

- доступность: рост рынка зеленых кредитов приветствуется некоторыми заемщиками, которые не могут получить доступ к рынку зеленых облигаций.

- требования к капиталу: рассматривается возможность снижения требований к капиталу для банков, финансирующих проекты, направленные на удовлетворение требований устойчивого финансирования.

Однако есть опасения, что в банковской системе могут появиться слабые места, если капитальные преимущества для зеленого финансирования будут настолько значительными, что ослабят обычные требования к показателям кредитоспособности заемщиков.

Теоретические выводы о преимуществах и недостатках зеленых кредитов для субъектов кредитных отношений могут стать основой для разработки финансовой документации и профильных кредитных продуктов финансовых организаций.

11.2 Принципы «зеленого» кредита в международной практике

В 2018 году Ассоциация кредитного рынка (Loan Market Association) совместно с ведущими финансовыми институтами разработала «Принципы зеленых займов» (Green Loan Principles, GLP), основанные на широко известных «Принципах зеленых облигаций». GLP являются критериями определения кредита как «зеленого». Кредиты, соответствующие принципам, помогают регулирующим и контролирующим органам применять критерии приемлемости для предоставления стимулов (грантов или налоговых льгот), что позволяет экологичным проектам получить доступ к более дешевому финансированию. GLP призваны развивать рынок зеленого финансирования благодаря обеспечению согласованности на рынке зеленого кредитования. В то же время данные принципы позволяют инвесторам более точно оценить возможности зеленых кредитов на рынке капитала.

Принципы «зеленого» кредита основываются на следующих основных компонентах:

- использование заемных средств в целях финансирования зеленых проектов и деятельности, которая приносит экологические выгоды, подлежащие оценке (в том числе количественно, если это возможно);

- процесс оценки и отбора проектов, обеспечивающий прозрачность отношений между кредиторов и заемщиком по поводу использования заемных средств;

- управление заемными средствами;

- отчетность об использовании заемных средств.

Первый принцип предполагает, что кредит должен использоваться для кредитования «зеленых» проектов, которые должны быть соответствующим образом описаны в финансовых документах. Все кредитуемые проекты должны обеспечивать четкие экологические преимущества, которые будут оценены (при возможности), количественно измерены и сообщены заемщиком.

Второй принцип - процесс оценки и отбора проектов – подразумевает предоставление заемщиком полной информации о цели проекта, каком образом заемщик определил проект как «зеленый», а также критерии выявления потенциально опасных экологических рисков, связанных с предлагаемым проектом, и управления ими.

Третий принцип – управление заемными средствами – средства «зеленого» кредита должны быть зачислены на выделенный счет и отслеживаться заемщиком надлежащим способом, чтобы обеспечить прозрачность и целостность продукта. Если «зеленый» кредит принимает форму кредитной линии, состоящей из нескольких траншей, то каждый транш «зеленого» кредита должен быть четко обозначен. При этом поступления от данных траншей зачисляются на отдельный счет и отслеживаются заемщиком надлежащим способом. Заемщикам предлагается создать процесс внутреннего управления, посредством которого они могут отслеживать выделение средств на «зеленые» проекты.

Четвертый принцип – составление отчетов – заемщикам следует своевременно предоставлять обновленную информацию об использовании поступлений. В тех случаях, когда соглашения о конфиденциальности, конкурентные соображения или большое количество базовых проектов ограничивают количество деталей, которые могут быть предоставлены, GLP рекомендует предоставлять информацию в общих терминах или на основе совокупного портфеля проектов. Информация должна предоставляться только тем учреждениям, которые участвуют в кредитных отношениях.

Прозрачность имеет особое значение для раскрытия ожидаемого результата проекта. GLP рекомендует использовать качественные и количественные показатели эффективности (например, энергоемкость, выработку электроэнергии, сокращение выбросов парниковых газов и т.д.), а также раскрывать ключевую методологию их расчета. Заемщикам, обладающим возможностью отслеживать достигнутые результаты, рекомендуется включать их в регулярные отчеты.

При необходимости рекомендуется внешняя оценка проекта и сопровождение разработки процесса зеленого кредитования. Данная услуга может быть получена с помощью консалтинговых услуг, верификации, сертификации и рейтинговой оценки.

При получении консалтинговых услуг заёмщик получить консультацию в учреждении с признанным опытом в области охраны окружающей среды, устойчивости или других аспектов администрирования «зеленого» кредита.

В процессе верификации структура зеленого кредита, подразумевающая субъекты и объект кредита, может быть проверена независимыми квалифицированными сторонами, такими как аудиторы, или независимыми представителями рейтинга ESG. В отличие от сертификации, проверка может быть сосредоточена на согласовании с внутренними стандартами или требованиями, предъявляемыми заемщиком.

Также у заемщика может быть свой зеленый кредит или соответствующая зеленая кредитная карта, сертифицированная по внешнему зеленому стандарту оценки. Стандарт оценки определяет критерии, а соответствие таким критериям проверяется квалифицированными третьими сторонами – сертификаторами.

Также заемщик может получить свой зеленый кредит, оцененный квалифицированными третьими лицами, такими как специализированные рейтинговые агентства.

Существуют следующие требования к кредитному соглашению (договору):

- цель: в пункте назначение средств нужно указать, что кредитные ресурсы будут применены для достижения цели, которая соответствует принципам зеленого кредита LMA. Это похоже на подход, принятый для зеленых облигаций. Одним из его преимуществ является простота. Однако если он и подходит для привлечения срочных кредитов, то не годится для возобновляемых механизмов финансирования (например, финансирование канала поставок);

- корректировка маржи: в данном случае маржа зависит от рейтинга, основанного на критериях устойчивости, а не кредитоспособности. В большинстве зеленых кредитов корректировки по марже двоичные (т.е. если целевые показатели выполняются – маржа уменьшается, если нет – повышается). Вместе с тем, рейтинг присваивается на основе различных факторов, таких как окружающая среда, здоровье, показатели безопасности, клиенты, поставщики и персонал, где маржа варьируется в зависимости от эффективности компаний по ряду критериев. Уровень корректировки по марже не всегда велик – в некоторых транзакциях это всего лишь несколько базисных пунктов, но в других (особенно в более поздних сделках) маржа может меняться гораздо больше.

- уровень зеленых активов: заемщик должен гарантировать, что стоимость его инвестиций в зеленые активы будет не меньше суммы его зеленого долга. Это необходимо для достижения преимуществ целевого подхода. Однако не упускается тот факт, что компания может не показать, что кредит был применен непосредственно для зеленой цели.

- проверка «третьей стороной»: несмотря на то, что принципы зеленого кредита LMA теоретически позволяют заемщикам самостоятельно сертифицировать свою деятельность как соответствующую критериям устойчивости, соблюдение данных критериев обычно зависит от сертификации или проверки сторонними экспертами. Ключевой проблемой для развития рынка зеленого кредитования является укрепление доверия к проверке третей стороной путем обеспечения соответствия стандартов и их последовательного применения в транзакциях. [2]

11.3 Основные виды «зеленого» кредитования

В международной практике зеленые кредиты классифицируются на два основных типа:

- кредиты на проекты и услуги по охране окружающей среды и сокращение выбросов;

- кредиты развивающимся стратегическим отраслям.

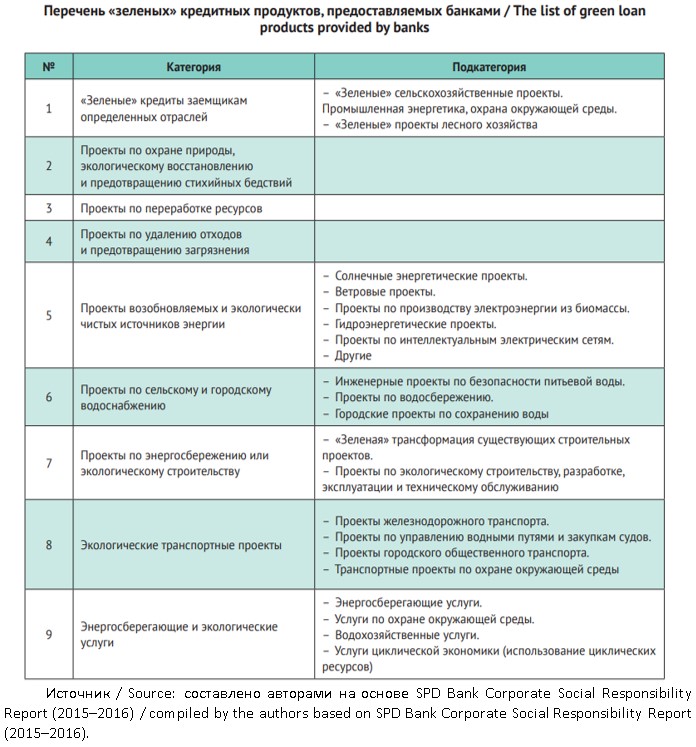

Кроме того, банки развивают дополнительные виды зеленого кредитования для удовлетворения конкретных потребностей своих клиентов. В таблице 1 представлены виды зеленых кредитов, предоставляемые коммерческими банками.

К числу зеленых инструментов банковского кредитования розничного сегмента можно отнести: зеленые кредитные карты, зеленые автокредиты, зеленую ипотеку, green home equity кредиты.

Зеленые кредитные карты предоставляют владельцу карты возможность осуществлять пожертвования в размере 0,1-1% от суммы покупки или транзакции в некоммерческие организации, связанные с экологической деятельностью.

Зеленые автокредиты имеют более низкую процентную ставку (как минимум на 0,25%), чем в среднем по обычным автокредитам. Процентная ставка по зеленым автокредитам варьируется в зависимости от разных индикаторов. Большинство показателей формируется на основе интенсивности выбросов СО2 и топливной эффективности. Меньшие эмиссии СО2 и более высокая топливная экономичность обеспечат более низкую процентную ставку. Зеленые автокредиты, как правило, не имеют штрафов за досрочный платеж и имеют низкие комиссионные сборы.

Зеленые ипотечные кредиты предоставляются заемщикам на условиях более низкой процентной ставки (ниже на 0,125-0,25%) по сравнению с рыночными ставками. Дома, предоставленные или модернизированные этими ипотечными кредитами, более энергоэффективны. Получение зеленой ипотеки обеспечивает более экологически чистое жилое пространство и снижает стоимость жилья. К основным требованиям по предоставлению зеленого ипотечного кредита является наличие документов, подтверждающих энергоэффективность дома.

К примеру, в Нидерландах с 2016 г. утверждены нормы по зеленой ипотеке. В рамках данного проекта покупатели недвижимости получают специальные сертификаты на приобретение и модернизацию жилья. С помощью сертификатов можно получить заем на более льготных условиях.

Green home equity кредиты направлены на переключение дома на энергоэффективные и сберегающих технологии. Процентные ставки по данному кредиту ниже, чем по обычным кредитам на 0,33-1%. Кредитные средства, как правило, используются на установку солнечных и ветровых энергетических систем, энергоэффективных окон, замену печей и отопительной системы, крыш, новой системы изоляции и т.д.

Развитию такого рода финансирования в Европе способствует Инициатива энергетически эффективных ипотек.

EEMI представляет собой глобальную рыночную инициативу, целью которой является мобилизация рынков капитала и внедрение лучших практик по достижению целей устойчивого развития в финансовом секторе, а также поддержка целей в рамках Европейского зеленого курса (European Green Deal) и Стратегии волны реновации (Renovation Wave Strategy). EEMI сконцентрирована на построении новой экосистемы, которая предполагает взаимодействие всех заинтересованных сторон и макропруденциальные рамки для финансирования энергоэффективных зданий и внедрения энергосберегающих решений реконструкции жилья.

В рамках данной инициативы был разработан план действий (EeMAP), который необходим для развития рынка зеленой ипотеки. Часто стоимость заемных ресурсов в рамках экологического кредитования более низкая по сравнению с традиционными кредитными инструментами, так как такого рода займы считаются менее рискованными для банков как минимум по двум причинам. Во-первых, более экологическое и энергоэффективное жилье сокращает коммунальные расходы, а значит, повышает возможность заемщиков осуществлять выплаты по кредиту вовремя. Во-вторых, такое жилье более привлекательно и, соответственно, его стоимость обычно выше стоимости аналогичных строений, не имеющих зеленых характеристик. В случае реализации энергоэффективных домов/квартир банк сможет получить большую финансовую отдачу.

Что касается кредитования зеленых проектов, то можно отметить, что первоначальный фокус рынка зеленого кредитования заключался в использовании облигаций, затем краткосрочных кредитов для финансирования экологически выгодных проектов. В настоящее время рынок зеленого кредитования включает доступные широкому кругу потенциальных заемщиков способы предоставления финансирования, таких как предоставление «зеленых» кредитных средств или финансирование цепочек поставок.

В 2019 году произошел резкий скачок роста объемов еще одного вида зеленого финансирования – кредитов, привязанных к показателям устойчивого развития (sustainability-linked loans). По данным агентства BloombergNEF в 2019 году объем данных кредитов вырос на 168% до 122 млрд. долл. США.

Кредиты, привязанные к показателям устойчивого развития, предоставляются в соответствии с принятыми стандартами – «Принципами кредитов, привязанных к показателям устойчивого развития», разработанными Ассоциацией кредитного рынка, Ассоциацией кредитного рынка Азиатско-Тихоокеанского региона и Ассоциацией синдикации и трейдинга кредита. Суть данных принципов заключается в том, что, если заемщик достигает своей цели экологической устойчивости, то ему предоставляются кредитные средства под более низкую процентную ставку.

Другим «зеленым» инструментом является Sustainability Improvement Loans (SIL), который предусматривает кредитную линию для заемщика с условием понижения либо повышения процентной ставки при изменении устойчивого развития (показателей экологии). Оценка может проводиться на основании независимых рейтингов или ключевых показателей эффективности (Key Performance Indicators, KPI) компании.

При рассмотрении отраслевой структуры рынка зеленого кредитования, следует отметить, что более 90% заемных средств направляется на финансирование зеленых инфраструктурных проектов со средним сроком погашения более 15 лет. Это объясняется невысокими кредитными рисками: кредитование «зеленых» проектов в области инфраструктуры имеют риск дефолта в 5,7% в отличие от кредитования не «зеленой» инфраструктуры, которая имеет риск дефолта 8,5%. Следующим основным направлением кредитования зеленых проектов является разработка возобновляемых источников энергии и деятельность энергогенерирующих компаний.

Смягчение кредитной политики банков для развития доли зеленых кредитов является наиболее важным вызовом и ключевым фактором достижения целей зеленой экономики и зеленых финансов.

Список используемых источников

Sustainable

finance in focus. Green Loans – Kickoff Time! / The Institute of International

Finance. –https://www.iif.com/Portals/0/Files/2_SF_green_loan_issuance%20vf.pdf

Мирошниченко О.С., Мостовая Н.А. «Зеленый»

кредит как инструмент «зеленого» финансирования. //Финансы: теория

и практика. 2019. - №23(2). – с. 31-43. - https://doi.org/10.26794/2587-5671-2019-23-2-31-43

Energy

efficient mortgages initiative – EEMI) What are green mortgages and how will

they revolutionise home energy efficiency? // World Green Building Council. – https://www.worldgbc.org/news-media/what-are-green-mortgages-how-will-they-revolutionise-home-energy-efficiency

Luo, C.,

Fan, S., Zhang, Q. (2017) Investigating the Influence of Green Credit on

Operational Efficiency and Financial Performance Based on Hybrid Econometric

Models. //International Journal of Financial Studies. - №5(4). – с. 27. - https://doi.org/10.3390/ijfs5040027

Henze, V.

(2020) Sustainable Debt Sees Record Issuance At $465Bn in 2019. BloombergNEF. -

https://about.bnef.com/blog/sustainable-debt-seesrecord-issuance-at-465bn-in-2019-up-78-from-2018

Loan Market

Association (2018) Green Loan Principles. URL: https:// www.lma.eu.com/application/files/9115/4452/5458/741_LM_Green_Loan_Principles_Booklet_V8.pdf

Мирошниченко О.С., Мостовая Н.А. «Зеленый»

кредит как инструмент «зеленого» финансирования. //Финансы: теория

и практика. 2019. - №23(2). - с. 31-43. https://doi.org/10.26794/2587-5671-2019-23-2-31-43

Thomä J., Caldecott B., Ralite S. Sustainability Improvement Loans: a risk — based approach to changing capital requirements in favour of sustainability outcomes, 2019. - https://www.smithschool.ox.ac.uk/research/sustainable-finance/publications/Thomae–et–al-2019–Sustainability–Improvement–Loans.pdf

зеленый

климатический

револьверный

цифровой

государственное

межбанковское

зеленое

транснациональное

хорошая репутация компании/организации в сфере социальной и экологической ответственности оказывает положительное влияние на ее стоимость

внедрение зеленых кредитов в объединенные фонды активов

кредиторы считают, что компания, работающая на устойчивой основе, скорее всего, имеет (или получит) лучшее стратегическое руководство или лучшее управление

зеленые кредиты являются более доступными для некоторых заемщиков, которые не могут получить доступ к рынку зеленых облигаций

внедрение зеленых кредитов в объединенные фонды активов

кредиторы считают, что компания, работающая на устойчивой основе, скорее всего, имеет (или получит) лучшее стратегическое руководство или лучшее управление

компания должна учитывать мнения своих акционеров и законодательство по поводу устойчивого финансирования

зеленые кредиты являются более доступными для некоторых заемщиков, которые не могут получить доступ к рынку зеленых облигаций

хорошая репутация компании/организации в сфере социальной и экологической ответственности оказывает положительное влияние на ее стоимость

кредиторы считают, что компания, работающая на устойчивой основе, скорее всего, имеет (или получит) лучшее стратегическое руководство или лучшее управление

зеленые кредиты являются более доступными для некоторых заемщиков, которые не могут получить доступ к рынку зеленых облигаций

по мере роста и развития рынка зеленого финансирования становится все более возможным внедрение зеленых кредитов в объединенные фонды активов

кредиторы считают, что компания, работающая на устойчивой основе, скорее всего, имеет (или получит) лучшее стратегическое руководство или лучшее управление

хорошая репутация компании/организации в сфере социальной и экологической ответственности оказывает положительное влияние на ее стоимость

внедрение зеленых кредитов в объединенные фонды активов

зеленые кредиты являются более доступными для некоторых заемщиков, которые не могут получить доступ к рынку зеленых облигаций

2022

2020

2015

2007

предотвращение неэффективного и нецелевого использования финансовых ресурсов государства

оценка реального финансового состояния изучаемого объекта (государства, предприятия и пр.)

обоснование эффективности принимаемых управленческих экономических и социальных решений с учетом их обеспеченности необходимыми финансовыми ресурсами

использование заемных средств в целях финансирования зеленых проектов и деятельности, которая приносит экологические выгоды, подлежащие оценке

процесс оценки и отбора проектов, обеспечивающий прозрачность отношений между кредиторов и заемщиком по поводу использования заемных средств

предотвращение неэффективного и нецелевого использования финансовых ресурсов государства

оценка реального финансового состояния изучаемого объекта (государства, предприятия и пр.)

обоснование эффективности принимаемых управленческих экономических и социальных решений с учетом их обеспеченности необходимыми финансовыми ресурсами

определение единых общих правил формирования и использования финансовых ресурсов

предотвращение неэффективного и нецелевого использования финансовых ресурсов государства

оценка реального финансового состояния изучаемого объекта (государства, предприятия и пр.)

обоснование эффективности принимаемых управленческих экономических и социальных решений с учетом их обеспеченности необходимыми финансовыми ресурсами

процесс оценки и отбора проектов, обеспечивающий прозрачность отношений между кредиторов и заемщиком по поводу использования заемных средств

управление заемными средствами

отчетность об использовании заемных средств

предотвращение неэффективного и нецелевого использования финансовых ресурсов государства

управление заемными средствами

процесс оценки и отбора проектов, обеспечивающий прозрачность отношений между кредиторов и заемщиком по поводу использования заемных средств

отчетность об использовании заемных средств

предотвращение неэффективного и нецелевого использования финансовых ресурсов государства

управление заемными средствами

использование заемных средств в целях финансирования зеленых проектов и деятельности, которая приносит экологические выгоды, подлежащие оценке

отчетность об использовании заемных средств

предотвращение неэффективного и нецелевого использования финансовых ресурсов государства

использование заемных средств в целях финансирования зеленых проектов и деятельности, которая приносит экологические выгоды, подлежащие оценке

отчетность об использовании заемных средств

управление заемными средствами

предотвращение неэффективного и нецелевого использования финансовых ресурсов государства

проверка «третьей стороной» (сертификация или проверка сторонними экспертами)

необходимость в обеспечении условий для непрерывной и стабильной деятельности заемщика

наличие финансовых резервов

целевая финансовая помощь по социальной поддержке населения в рамках государственных программ и мероприятий

необходимость в обеспечении условий для непрерывной и стабильной деятельности заемщика

наличие финансовых резервов

заемщик должен гарантировать, что стоимость его инвестиций в зеленые активы будет не меньше суммы его зеленого долга

целевая финансовая помощь по социальной поддержке населения в рамках государственных программ и мероприятий

необходимость в обеспечении условий для непрерывной и стабильной деятельности заемщика

наличие финансовых резервов

целевая финансовая помощь по социальной поддержке населения в рамках государственных программ и мероприятий

корректировка маржи (т.е. если целевые показатели по устойчивости выполняются – маржа уменьшается, если нет – повышается)

поступления за счет валютных кредитов

необходимость в обеспечении условий для непрерывной и стабильной деятельности заемщика

наличие финансовых резервов

целевая финансовая помощь по социальной поддержке населения в рамках государственных программ и мероприятий

зеленые ипотечные кредиты

Sustainability Improvement Loans (SIL)

зеленые автокредиты

Green home equity