Глава 10. Стандарты ЕС по «зеленым» облигациям и развитие биржевого рынка «зеленого» финансирования

10.1 Обзор Стандарта ЕС по зеленым облигациям

10.2 Независимая внешняя оценка выпуска зеленых облигаций

10.3 Роль бирж в развитии рынка «зеленых» облигаций

Список используемых источников

10.1 Обзор Стандарта ЕС по зеленым облигациям

По мере наращивания числа и масштабов эмиссий профессиональными участниками финансового рынка, в особенности квалифицированными инвесторами, стремящимися к крупным пакетам ценных бумаг для своих портфелей, они стали задаваться вопросами о возможностях пакетирования «зеленых» облигаций, для чего было необходимо наличие стандартов выпуска и механизмов обращения и погашения. Доходность таких бумаг оценивалась профессиональными инвесторами как приемлемая, однако для инвесторов, не являющихся спекулянтами, намного более важным критерием отбора ценных бумаг для включения в инвестиционный портфель является наличие действующего механизма контроля генерируемых этими финансовыми инструментами потоков денежных средств.

Стандартизацией «зеленых» облигаций занялась Международная некоммерческая организация Climate Bonds Initiative (CBI), созданная в 2010 году. Ключевыми направлениями ее деятельности являются: проведение анализа и исследование рынка зеленых облигаций; разработка стандартов и системы сертификации зеленых облигаций; анализ законодательных инициатив на уровне стран, направленных на развитие зеленого финансирования.

В конце 2011 года CBI был опубликован первый добровольный стандарт климатических облигаций и соответствующая схема их сертификации, в основном для финансирования ветроэнергетики. Затем инструментарный аспект стандартов был расширен на наиболее инвестиционно привлекательные секторы экономики - солнечную энергетику, экологически чистый общественный транспорт и строительство энергосберегающих зданий. В этой связи с 2012 по 2015 гг. были разработаны и утверждены еще 4 отраслевых стандарта – для проектов по солнечной энергетике, низкоуглеродному общественному транспорту и энергоэффективным зданиям. Кроме того, были разработаны отраслевые стандарты, которые относятся к выпуску облигаций для реализации программ и проектов в сфере ветроэнергетики, энергетики приливов, а также геотермальной энергетики.

В 2017 году данные стандарты были обновлены с расширением диапазона используемых долговых инструментов, которые могут быть сертифицированы для выпуска зеленых облигаций. В новой версии стандартов большое внимание уделялось процедуре сертификации, были четче прописаны требования, предъявляемые к участникам процесса выпуска и обращения «зеленых» облигаций, в частности к их эмитентам и инфраструктурным организациям, обслуживающим обращение ценных бумаг. Так, эмитент должен получать сертификат соответствия от «третьей стороны», подтверждающий соответствие ценных бумаг всем критериям международной организации Climate Bond Initiative. Эта процедура не является частью либо субститутом процесса отнесения облигаций к классу «зеленых» облигаций, которая проводится «второй стороной» — специально приглашенными эмитентом экспертами.

В данном аспекте примечательно, что Climate Bond Initiative не является официальной международной организацией, следование ее стандартам является добровольным, обязательства эмитента проводить сертификацию отсутствуют, влияния на рейтинги таких ценных бумаг наличие сертификата до недавнего времени не оказывало, как и причисление финансовых инструментов к «зеленым» либо «климатическим» облигациям.

В 2014 году к идеологической методологической работе в сфере зеленых облигаций присоединилась Международная ассоциация рынков капитала (International Capital Market Association, ICMA), которая стала развивать следующие ключевые направления в области зеленого финансирования:

- разработка и обновление принципов зеленых облигаций, устанавливающих единые стандарты прозрачности, раскрытия информации и отчетности;

- взаимодействие с правительствами, органами государственного регулирования, центральными банками и фондовыми биржами, как на национальном, так и на международном уровне, с целью развития финансового регулирования рынка зеленых облигаций;

- обмен опытом и информацией между членами ассоциации и другими участниками рынка по вопросам развития зеленых облигаций.

В 2014 году консорциумом инвестиционных банков были разработаны Принципы зеленых облигаций Green Bonds Principles (GBP), являющиеся принятыми эталонами, которым следует большинство мировых эмитентов зеленых облигаций. GBP являются международными принципами. Также существуют национальные и региональные принципы и правила, закрепленные на основе нормативно-правовых актов.

Стандарт зеленых облигаций ЕС (European Green Bond Standard, EU GBS) разработан в соответствии с Таксономией устойчивости ЕС, а также основан на работах международных организаций CBI и ICMA. Стандарт зеленых облигаций введен для повышения прозрачности, целостности, согласованности характеристик зеленых облигаций на европейском рынке. В Стандарте указаны три требования для зеленых облигаций:

- Поступления от зеленых облигаций будут использоваться исключительно для финансирования или рефинансирования зеленые проектов в соответствии с Таксономией устойчивости ЕС.

- Эмиссионная документация облигации должна быть согласована с четырьмя Принципами зеленых облигаций (GBP);

- Согласование связи с четырьмя компонентами GBP должно быть проверено независимым аккредитованным внешним рецензентом.

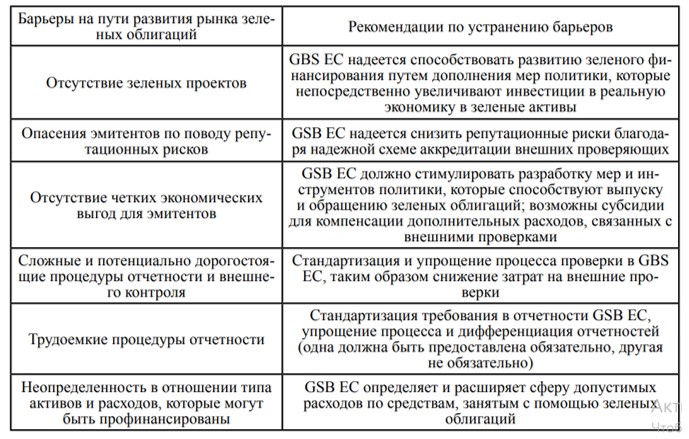

Согласно Стандарту зеленых облигаций ЕС (EU GBS) существуют следующие препятствия для развития рынка зеленых облигаций:

− эмитентам сложно понять экономические выгоды от зеленых облигаций, потому что внутренние затраты, связанные с дополнительными усилиями по управлению процессами и отчетностью требования существенны по сравнению со стандартными облигациями;

− ценовые выгоды от выпуска зеленых облигаций кажутся небольшими и не универсальными;

− процедуры внешнего обзора кажутся сложными и дорогостоящими, подверженными конфликтам и вопросам контроля качества;

− усиление процедур отчетности по проектам и деятельности, финансируемым за счет таких облигаций, поскольку информация должна предоставляться ежегодно до полного распределения доходов, и по нефинансовым аспектам зеленых облигаций делает их трудоемкими и менее привлекательными для эмитентов;

− некоторая степень неопределенности относительно типа активов и расходов, которые могут финансироваться за счет зеленых облигаций.

В таблице 1 представлены некоторые рекомендации, следующие из Стандарта зеленых облигаций ЕС.

Таблица 1 – Барьеры и возможные решения для роста рынка «зеленых» облигаций

Таким образом, стимулирование развития рынка ответственного инвестирования в ЕС базируется на регулировании данной сферы по конкретным методологическим материалам.

10.2 Независимая внешняя оценка выпуска зеленых облигаций

Эмитентам зеленых облигаций рекомендуется проводить процедуру независимой внешней оценки выпуска зеленых облигаций на предмет его соответствия определенным стандартам. Такая оценка в большинстве случаев проводится на добровольной основе, но настоятельно рекомендуется. Внешняя оценка представляет собой заключение независимого эксперта, оценивающего выпуск зеленых облигаций на предмет соответствия стандартам или руководствам, таким как Принципы зеленых облигаций (GBP), стандарты климатических облигаций (CBS), стандарты зеленых облигаций АСЕАН и др.

Эмитент может воспользоваться услугами внешних консультантов или институтов, обладающих необходимыми навыками экспертизы зеленых проектов. Экспертиза позволяет оценить риски проекта и качество действий эмитента для привлечения финансирования посредством выпуска облигаций. В среднем более 80% зеленых облигаций использовали экспертизу независимых консультантов.

Оценка для зеленых облигаций позволяет инвесторам, правительствам и акционерам удостовериться в целевом характере зеленого финансирования, а также получить доступ к системе раскрытия информации по проекту.

Для успешного выпуска эмитентам рекомендуется привлекать внешнего консультанта, который поможет правильно подготовиться к независимой внешней оценке и оформить всю документацию. Внешняя оценка бывает следующих видов: мнение второй стороны (Second Party Opinion), верификация (Verification), сертификация (Certification) и присвоение рейтинга «зеленых» облигаций (Rating). После размещения облигаций эмитент предоставляет и ежегодно актуализирует информацию о целевом использовании средств.

Внешняя оценка разделяется на 2 этапа: до выпуска облигаций и после выпуска облигаций.

Оценка «до выпуска» облигаций направлена на информирование о соответствии целей проекта, схем управления стандартам зеленого финансирования. Оценка «после выпуска» облигаций проводится для подтверждения целевого использования привлеченного финансирования.

Форма внешней оценки зеленого финансирования до выпуска облигаций предполагает один из нескольких вариантов. Climate Bonds Initiative (CBI) определяет их следующим образом:

- подтверждение независимых консультантов (third party Assurance) о соответствии выпуска зеленых облигаций принципам зеленых облигаций и стандартам климатических облигаций предоставляется аудиторскими фирмами (например, Deloitte, KPMG);

- заключение внешних экспертных организаций (second party opinion) представляет собой заключение экспертной компании, которая оценивает риски проекта и кредитное качество эмитента для привлечения финансирования посредством выпуска облигаций. Оценка может проводится как некоммерческими, так и коммерческими организациями, такими как Oekom, Sustainalytics, Vigeo, CICERO, CECEP Consulting и др.;

- рейтинги зеленых облигаций могут предоставляться как отдельным выпускам, так и на программы ценных бумаг. Например, международное рейтинговое агентство Moody’s разработало методологию оценки зеленых облигаций (Green Bonds Assessment – GBA). Эта методология фокусируется на соблюдении эмитентом принципа целевого использования средств, оценки качества проектного управления и отчетности. Для GBA Moody’s использует критерии, разработанные CBI и IOSCO. Moody’s присвоило рейтинг 18 выпускам зеленых облигаций (0,5% рынка), S&P Global Ratings – 16 выпускам (0,4%).

В случае, если компания планирует получить сертификат CBI для выпуска зеленых облигаций, для верификации зеленых облигаций на предэмиссионном этапе необходимо привлечь верификаторов, которые получили аккредитацию. Среди них консалтинговые и аудиторские компании (Deloitte, KPMG и другие), сертификационные агентства, консалтинговые компании в области ответственного инвестирования и зеленых финансов.

По данным CBI доля сертифицированных зеленых облигаций по итогам 2017 года составляет 14%. Совокупный объем эмиссии сертифицированных зеленых облигаций увеличился на 21,3 млрд. долл. США и достиг 31,4 млрд. долл. США.

В настоящее время организация CBI обладает наиболее разработанной методологией сертификации зеленых (климатических) облигаций, опирающейся на принципы зеленых облигаций GBP. Одна из основных задач активно внедряемого CBI стандарта (Climate Bonds Standard) – формирование уверенности инвесторов и правительства в том, что средства от эмиссии целевым образом расходуются на реализацию экологически устойчивых проектов в контексте их адаптации к изменениям климата.

Независимая внешняя оценка выпуска облигаций на после эмиссионном этапе осуществляется после выпуска облигаций и начала распределения эмиссионной выручки и необходима для подтверждения соответствия требованиям стандарта Зеленых облигаций CBI. CBI рекомендует следующие варианты:

- подтверждение независимых консультантов (third party Assurance) и заключение внешних экспертных организаций (second party opinion) о целевом использовании доходов, поступающих от выпуска зеленых облигаций. Может проводиться консалтинговыми и аудиторскими компаниями, сертификационными агентствами, компаниями в области ответственного инвестирования и зеленых финансов, исследовательскими центрами;

- подготовка отчетности в области инвестиций влияния (impact reporting). Отчеты содержат информацию о воздействии реализации проектов, для финансирования которых выпущены облигации, на окружающую среду. Данные отчеты могут быть подготовлены как самим эмитентом, так и специализированными компаниями, в том числе аудиторскими компаниями, сертификационными агентствами, компаниями в области ответственного инвестирования и зеленых финансов, исследовательскими центрами;

- верификация зеленых облигаций на послеэмиссионном этапе служит для подтверждения соответствия облигаций послеэмиссионным требованиям стандарта зеленых облигаций CBI, а также целевого использования доходов, поступающих от выпуска зеленых облигаций. Верификация проводится организациями, которые получили аккредитацию CBI, среди них консалтинговые и аудиторские компании, сертификационные агентства, компании в области ответственного инвестирования и зеленых финансов.

По данным CBI и ICMA, на рынке действуют 30 компаний и организаций, которые провели внешнюю экспертизу выпусков зеленых облигаций. Еще 15 компаний были аккредитованы CBI и ICMA.

В реестре маркированных зеленых облигаций Climate Bonds, в котором присутствуют все выпуски зеленых облигаций по версии CBI и ICMA, зафиксирован 3561 выпуск зеленых облигаций.

Центр международных исследований климата и окружающей среды (Centre for International Climate and Environmental Research, CICERO, Норвегия) занимает самую большую долю рынка внешней оценки зеленых облигаций: компания выдала 2500 заключений, что составляет 70% рынка. CICERO является некоммерческим исследовательским центром, специализирующимся на исследованиях в области окружающей среды, изменениях климата, зеленого финансирования. CICERO впервые выдал экспертную оценку (second party opinion) для первого выпуска зеленых облигаций Всемирного банка в 2007 году.

Следующей компанией по объему доли рынка является Sustainalytics (Нидерланды), которая выдала 262 внешних оценок, что составляет 7% рынка. Компания оказывает консалтинговые услуги, услуги по разработке стратегий в области ответственного инвестирования, а также управлению рисками изменения климата для управляющих активами, разработке рейтингов ESG, осуществляет анализ инвестиционных портфелей на предмет соответствия принципам ответственного инвестирования.

Остальные компании и организации, которые входят в сводный перечень компаний, представивших внешнюю экспертизу выпускам зеленых облигаций, провели оценку 434 выпусков облигаций, что составляет 12,65%.

Еще 359 выпусков зеленых облигаций, которые находятся в реестре CBI, не имеют внешней оценки и идентифицируются самим эмитентом. Доля таких выпусков 10%.

Успешный выпуск устойчивых облигаций и достижение финансовых целей требует, чтобы потенциальный заемщик выполнил три основных шага. Во-первых, эмитенты должны разработать концепцию своих устойчивых облигаций, которая определит критерии приемлемых проектов для финансирования. Эта концепция даст инвесторам представление о причинах и предмете финансирования. Критерии выбора проектов должны отражать долгосрочные цели компании в области устойчивого развития. Эту концепцию можно использовать в качестве инструмента для обеспечения устойчивости бизнеса в будущем и для дальнейшего привлечения финансирования. Необходимо иметь в виду, что использование таких признанных стандартов, как The Green Bond Principles (GBP) и The Social Bond Principles (SBP), может еще больше повысить привлекательность облигаций для инвесторов.

Во-вторых, эмитент должен структурировать инструмент облигаций таким образом, чтобы наилучшим образом удовлетворить потребности организации в финансировании. В этом случае профиль целевого инвестора и его аппетит к риску должны приниматься во внимание. Заемщику необходимо принять решение относительно срока погашения облигации, ее валюты, степени обеспеченности бумаги, купонного вознаграждения и т.д. Перед выпуском необходимо учитывать, как инструмент создает возможности для диверсификации портфеля инвестора, снижению рисков, экономической эффективности и другие параметры.

В-третьих, целесообразно использовать проверенные способы привлечения внимания инвесторов. Например, размещение на соответствующих биржевых площадках и вхождение в ESG-индексы. Повышение доверия с помощью строгих методов мониторинга (отчетности) и сторонней внешней проверки (сертификации) также важно для оправдания ожиданий инвесторов, что будет способствовать успешному привлечению устойчивого финансирования.

10.3 Роль бирж в развитии рынка «зеленых» облигаций

Зарубежные фондовые биржи поддерживают рынок зеленого финансирования путем создания отдельной зеленой фондовой биржи, отдельной зеленой секции или перечня зеленых облигаций. Согласно данным CBI выпуски зеленых облигаций выделены на 10 зарубежных фондовых биржах, в том числе:

- Люксембургская биржа – первый зеленый выпуск состоялся в 2007 году. В 2016 году была выделена отдельная платформа LGX (Luxembourg Green Exchange). Основные требования для включения – заявление эмитента о том, что облигация соответствует зеленым принципам, независимое заключение и обязанность раскрывать информацию в течение срока обращения.

- Лондонская биржа – первый зеленый выпуск был осуществлен в 2012 году. В 2015 году был создан отдельный зеленый сегмент. Основное требование для включения – независимое заключение.

- Биржа Осло – в 2015 году она стала первой биржей в мире со своим собственным списком зеленых облигаций. Основные требования для включения – опубликованная независимая оценка, подтверждающая, что заем является экологически чистым, обязательство по раскрытию отчетности по проекту, согласованной с инвесторами при выпуске облигаций.

Так, в частности, на Люксембургской зеленой бирже размещено 167 выпусков 42 эмитентов. Выпуски соответствуют принципам зеленых облигаций ICMA, стандартам CBI, руководству по облигациям устойчивого развития (SBG) или Каталогу проектов, разработанному Народным банком Китая (PBOC), которые могут финансироваться за счет выпуска зеленых облигаций и др.

В 2021 году руководство Всемирной федерации бирж (World Federation of Exchanges, WFE) совместно с участниками глобальной инициативы «Биржи за устойчивое развитие» (Sustainable Stock Exchanges, SSE) опубликовали совместный документ, представляющий собой своего рода руководство для срочных бирж, где приведены основополагающие принципы, которые должны лечь в основу реализации срочными рынками целей устойчивого развития экономики:

- развитие партнерских отношений между торговыми площадками;

- продвижение соглашений по созданию эталонных продуктов, ориентированных на устойчивое развитие;

- генерация решений в части повышения прозрачности атрибутов устойчивости предлагаемых финансовых продуктов и участников рынка;

- готовность предоставлять отчетность и демонстрировать соответствие целям устойчивого развития;

- внедрение новых продуктов, ориентированных на устойчивое развитие;

- удовлетворение растущего спроса на производные финансовые инструменты, ориентированные на устойчивое развитие.

В 2020 году в движение за интеграцию финансовых регуляторов и институтов в процесс устойчивого развития активно включились Комиссия по торговле товарными фьючерсами и Ассоциация фьючерсной индустрии, признавшие необходимость использования потенциала рынка деривативов.

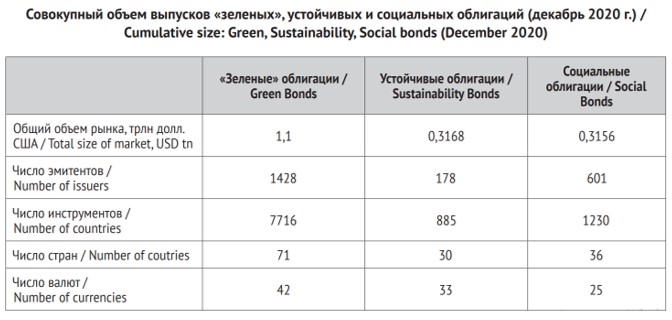

Процесс

расширения действий в области обеспечения экологической и социальной

устойчивости в глобальных производственных процессах, международной торговле и

инвестиционной деятельности стал наиболее заметен в течение последних

десятилетий (таблица 1). На конец 2019 года, по оценкам UNCTAD, объем

инвестиций, направленных на обеспечение устойчивого развития, составил около

1,25 трлн. Долл. США (в том числе выпуски зеленых и социальных облигаций, фонды

акций, ориентированных на устойчивое развитие), а с учетом фондов ответственного

инвестирования общий размер рынка возрастёт до более, чем 30 трлн. долл.

США.

Переход к устойчивому развитию создает условия для возникновения новых базовых активов для инновационных производных финансовых инструментов, соответствующих целям устойчивого развития. Согласно данным Комиссии по торговле товарными фьючерсами CFTC в этот процесс уже включились отдельные срочные биржи. При этом нововведения затрагивают различные сегменты рынка производных финансовых инструментов.

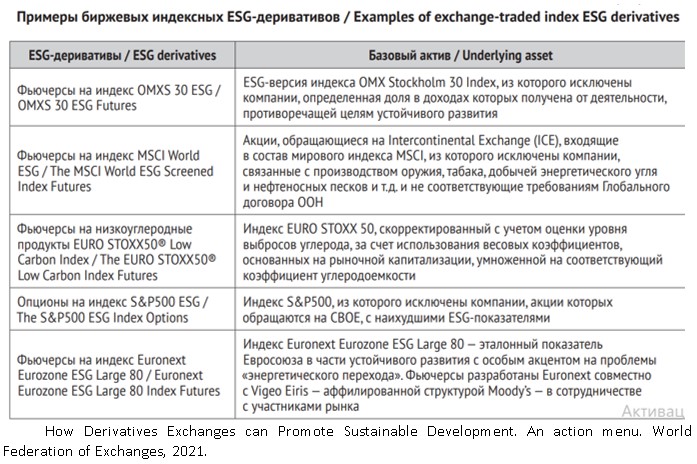

Одним из таких примеров является использование срочных контрактов на индексы, широко используемых институциональными инвесторами в целях хеджирования портфелей ценных бумаг. Индексные ESG-деривативы выполняют те же функции, но рассчитываются на основе цен инструментов, эмитированных компаниями, соответствующими ряду ESG-критериев. При этом сами индексы строятся на разных принципах:

- может использоваться «негативный скрининг» (исключение из перечня инструментов акций компаний, доходы которых основаны на видах деятельности, не соответствующих целям устойчивого развития, например, доходы от производства табака, алкоголя, переработки ископаемых ресурсов и т.д.);

- оценивание компаний, придерживающихся ESG-принципов, с целью отбора лучших из них в своем классе и включения в состав эталонного индекса сообразно выполняемым ими обязательствам;

- построение специализированного индекса, ориентированного на участие эмитентов в решении конкретных проблем в области устойчивого развития (тематические индексы).

Благодаря тому, что за построение индексов отвечает конкретный интегратор в виде биржевой площадки или специализированного поставщика индексов (например, Dow Jones, MSCI Inc, Standard and Poor’s и т.д.), несущий ответственность за построение индекса и его текущую оценку, обеспечивается создание жесткого эталонного стандарта и получение прозрачной ценовой информации, необходимой для специфики срочного контракта. Первый ESG-индекс – Domini 400 Social Index – был внедрен в 1990 году. За прошедшее время число рассчитываемых индексов перевалило за тысячу, а с 2018 году несколько срочных бирж (в том числе CBOE, CME, Euronext, ICE, Nasdaq) начали торговлю фьючерсами и опционами на ряд ESG-индексов.

Несмотря на очевидные положительные свойства индексных ESG-деривативов (прозрачность индексов, стимулирование компаний к созданию инвестиционных продуктов, ориентированных на устойчивое развитие и т.д.), активность бирж в данном сегменте невысока, объемы торговли остаются невысокими.

Ряд срочных бирж также предприняли меры в части ориентации на устойчивое развитие сегмента товарных производных финансовых инструментов. В частности, это коснулось введения требований к устойчивости участников торговли (например, Чикагской товарной биржи, Лондонской биржи металлов), внедрения элементов прозрачности (Малазийской биржи), листинга новых продуктов, ориентированных на переход к низкоуглеродной экономике или экологичные виды топлива, а также на управление климатическими рисками (Европейская энергетическая биржа).

Ряд крупнейших международных бирж предлагает множество иных деривативов, имеющих отношение к продуктам углеродного сегмента и возобновляемых источников энергии. Эти продукты напрямую не способствуют сокращению выбросов углекислого газа, однако позволяют реализовывать меры поощрения участников рынка, действующих в рамках запущенной ЕС в 2005 году Системы торговли выбросами, а также Региональной инициативы по парниковым газам США. В частности, на Межконтинентальной бирже ICE обращаются фьючерсы и опционы на так называемые продлеваемые идентификационные номера (Renewable Identification Numbers, RINs) – документальные подтверждения, идентифицирующие конкретные партии биотоплива, смешанного с ископаемым топливом. В соответствии с Законом об энергетической политике 2005 года в США устанавливаются годовые квоты, определяющие, какой процент должно составлять такое топливо в общем объеме моторного топлива, потребляемого в стране. При этом сами RINs являются предметом торговли, что и позволяет сделать их базовым активом соответствующих производных финансовых инструментов. ICE и Европейская энергетическая биржа предлагают участникам торговли фьючерсы и опционы на аналогичные RINs инструменты, применяемые на рынке электроэнергии, которые называются «зелеными» сертификатами (Renewable Energy Certificates, RECs).

Биржевые фондовые площадки также включены в процесс движения к устойчивому развитию. В 2016 г. начала работу первая в мире специализированная платформа для размещения «зеленых» финансовых инструментов - Люксембургская зеленая биржа (Luxembourg Green Exchange, LGE) По состоянию на 13.02.2020 на LGE размещены 632 выпуска ценных бумаг 120 суверенных и корпоративных эмитентов 30 стран мира на сумму 226,9 млрд. евро. По данным CBI, листинг «зеленых» облигаций как отдельной категории фондовых ценностей осуществляется в настоящее время на 10 биржах. Появляются и специальные биржевые индикаторы – фондовые индексы ESG, увязывающие между собой показатели устойчивого развития и финансовые показатели. В их числе – S&P 500 Carbon Efficient Index, S&P Europe 350 Carbon Efficient Index, FTSE Environmental Markets Index Series и другие индексы, рассчитываемые биржевыми площадками в странах с развитыми и формирующимися финансовыми рынками

Список используемых источников

- Принципы зеленых облигаций (GBP), ICMA. - https://www.icmagroup.org/assets/documents/Regulatory/Green-Bonds/Translations/2018/RussianGBP2020-06-280920.pdf

- Принципы социальных облигаций (SBP), ICMA. - https://www.icmagroup.org/assets/documents/Regulatory/Green-Bonds/Translations/2020/RussianSBP2020-06-021120.pdf

- How Derivatives Exchanges can Promote Sustainable Development. An action menu. World Federation of Exchanges. 2021. 29 p.

Европейский инвестиционный банк

JPMorgan Chase

Climate Bonds Initiative

Goldman Sachs

2020

2018

2016

2010

ветроэнергетики

зеленого транспорта

зеленого строительства

геотермальной энергетики

принудительным

законодательным

добровольным

нормативным

Европейский инвестиционный банк

JPMorgan Chase

Goldman Sachs

Международная ассоциация рынков капитала (International Capital Market Association, ICMA)

предоставление инструментария раскрытия информации, который должен одинаково применяться различными операторами финансового рынка

предоставление компанией необоснованных или вводящих в заблуждение утверждений относительно характеристик устойчивости и преимуществ инвестиционного продукта

многосторонний форум для диалога между политиками, отвечающими за разработку национальных программ устойчивого развития, и крупными инвесторами, заинтересованными в реализации концепций устойчивого развития

формирование единой стратегии устойчивого развития

заключение внешних экспертных организаций (second party opinion)

рейтинги зеленых облигаций

подготовка отчетности в области инвестиций влияния (impact reporting)

верификация зеленых облигаций на послеэмиссионном этапе

подготовки отчетности в области зеленых инвестиций

подтверждение соответствия облигаций послеэмиссионным требованиям стандарта зеленых облигаций CBI

информирование о соответствии целей проекта, схем управления стандартам зеленого финансирования

использование доходов, поступающих от выпуска зеленых облигаций

банковским сектором

аудиторскими фирмами

государственными организациями

рейтинговыми агентствами

Sustainalytics (Нидерланды)

ISS Corporate Solutions

KPMG

PwC