Глава 8. «Зеленая» бюджетная и налоговая политика стран ЕС и устойчивость сектора государственных финансов

8.1 Основные направления государственного регулирования «зеленой» экономики и «зеленых» финансов

8.2 Внедрение в бюджетный процесс принципов и инструментов «зеленого» бюджетирования

8.3 Налоговые реформы как инструмент преобразований в направлении устойчивого развития

Список используемых источников

8.1 Основные направления государственного регулирования «зеленой» экономики и «зеленых» финансов

Экономическое развитие многих стран сопровождается отрицательным внешним эффектом, проявляющимся в загрязнении окружающей среды, выбросами парниковых газов, истощением природных ресурсов и т.д. Следовательно, необходим переход от экстенсивного и ресурсозатратного экономического роста к устойчивому развитию и «зеленой» экономике. В то же время переход к «зеленой» экономике требует огромных финансовых вложений. Однако в настоящее время наблюдается существенный разрыв между объемом инвестиций, который необходим для реализации этого перехода, и фактическим их объемом. Для решения проблем, связанных с развитием «зеленого» финансирования, необходима активная государственная политика по координации, стимулированию и контролю деятельности в области «зеленых» финансов.

Факторы, сдерживающие «зеленый» рост, можно разделить на факторы внешней и внутренней среды инвестирования. К факторам внешней среды относятся: несовершенство рынка в сфере экологии; консервативность (инерционность) характера экономического развития; недостаточно корректное измерение «зеленого» роста. Среди факторов внутренней среды можно выделить: низкий уровень компетенций в финансовом секторе; отсутствие эффективной системы мониторинга и контроля за соблюдением политики «зеленого» финансирования; слабую диверсификацию «зеленых» инвестиций.

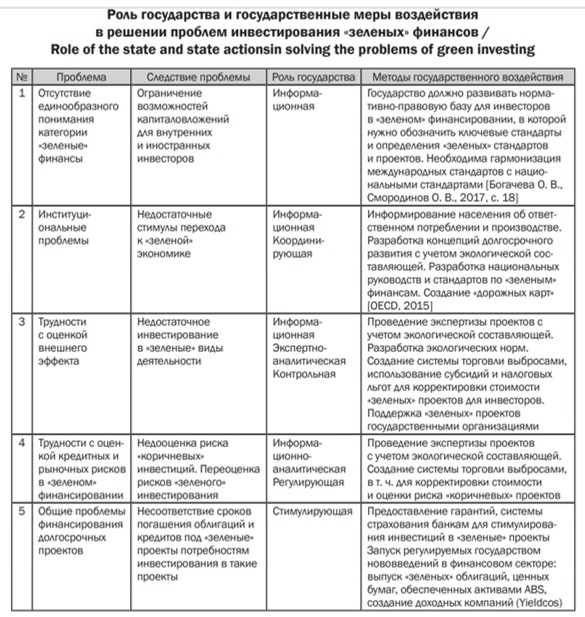

Специфичные характеристики «зеленого» финансирования обусловили появление следующих проблем: отсутствие единообразного понимания категории «зеленых» финансов, институциональные причины сдерживания развития «зеленого» финансирования, трудности с оценкой внешнего эффекта, асимметрия информации, трудности с оценкой кредитных и рыночных рисков в «зеленом» финансировании.

Расхождение в трактовке понятий «зеленых» финансов, правил процедур видов деятельности, определенных под «зеленое» инвестирование, принятые в разных странах, возможно приведут к сужению инвестиционных возможностей для иностранных инвесторов и международных финансовых организаций, так как они будут вынуждены тратить дополнительные ресурсы на изучение особенностей национальных стандартов.

Институциональные причины сдерживания развития «зеленого» финансирования сопряжены с существующей инерционностью, которая усложняет переход к «зеленой» экономике, влияет на ценности, сознание людей, фирм, организаций, руководителей государств.

Для решения этих проблем необходимы не только преобразование формальных государственных и общественных институтов, изменение законодательства, но и воздействие на состояние неформальных институтов, формирование экологически ответственного потребления и производства на уровне индивидов, фирм, организаций, общества, государства. Необходимо проводить информационную кампанию для потребителей, чтобы они различали изделия и услуги, произведенные с помощью «зеленых» технологий. Следствием этой политики будет рост спроса на экологически чистую продукцию, а результатом - перенаправление инвестиций фирм и организаций с «грязного» производства на «чистое».

На уровне государства политика должна быть направлена на создание условий для роста «зеленого» финансирования, это может быть выражено, например, в отказе от субсидирования добычи и использования ископаемого топлива, так как подобные субсидии отрицательно влияют на стимулы перехода к «зеленой» экономике.

С целью информирования сообщества о приоритетах национального развития во многих государствах приняты «дорожные карты» по инвестированию в «зеленые» проекты.

Положительные внешние эффекты при «зеленом» финансировании оценить трудно, так как выгоды от данного финансирования несут третьи стороны. Отрицательные внешние эффекты от «грязного» производства также трудно оценить. Это приводит к недостаточному инвестированию в «зеленые» виды деятельности и чрезмерному инвестированию в «грязные» виды. Например, проект по возобновляемой энергии может иметь более высокие затраты на строительство, чем обычные альтернативы, и в отсутствие мер по получению выгод от сокращения загрязнения рентабельность проекта становится слишком низкой для привлечения частных инвестиций.

Некоторые страны используют субсидии, налоговые льготы, льготные тарифы, системы торговли выбросами (ETS), стандарты портфеля возобновляемых источников энергии (RPS) и экологические нормы для решения проблем внешних эффектов с разной степенью успеха. Налоговая система может существенно влиять на стимулы инвесторов, например, Швеция и Нидерланды были первыми странами, которые ввели экологические налоги с целью перехода на экологически чистые виды деятельности.

Однако для повышения доходности «зеленых» проектов одних налоговых стимулов недостаточно, необходимы финансовые меры (гарантии, льготные займы, гранты и субсидии и пр.), которые повышают доходность таких проектов.

Информационная асимметрия. Многие инвесторы заинтересованы во вложении инвестиций в «зеленые» проекты, но отсутствие экологической информации увеличивает «затраты поиска» таких проектов и снижает их привлекательность. Например, если инвесторы не располагают информацией об экологических показателях фирм, организаций, компаний (например, о выбросах СО2, потреблении энергии и воды, влиянии на климатические изменения), они не могут выявить и финансировать «зеленые» компании, а также управлять экологическими рисками.

Для решения этой проблемы в законодательства многих развитых стран внесены изменения, в которых от руководителей компаний требуется раскрывать информацию об экологических и климатических рисках.

Информационную асимметрию усугубляет и разделенное управление данными между различными учреждениями. Данные, собранные экологами об изменениях окружающей среды, не всегда передаются банкам и потенциальным инвесторам. Эта проблема решается в союзе государств, бизнеса, международных сообществ и организаций. Например, более 20 фондовых бирж выпустили руководство по раскрытию экологической информации для зарегистрированных на бирже компаний, и в ряде стран были введены обязательные требования к раскрытию информации.

Отсутствие информации и неопределенность в политике приводят к чрезмерному неприятию риска инвесторами для проектов в области возобновляемых источников энергии, новых энергетических транспортных средств и энергосберегающих технологий. Практика, принятая для решения этой проблемы в ряде стран, включает:

— проекты, поддерживаемые государственными организациями (например, Банк зеленых инвестиций Великобритании);

— определение ясности в отношении перспектив политики в области устойчивого развития (например, Национальная политика экологически чистых технологий Малайзии, концепция Королевства Саудовская Аравия до 2030 г.);

— гарантии по кредитам со стороны государственных органов (например, программа гарантий по кредитам США Министерства энергетики для проектов возобновляемой энергии).

Трудности с оценкой кредитных и рыночных рисков в «зеленом» финансировании. Многие банки и институциональные инвесторы еще не разработали методики, способные идентифицировать и количественно оценить кредитные и рыночные риски, которые могут возникнуть в результате реализации проектов, и поэтому часто недооценивают риски «коричневых» инвестиций и переоценивают риски «зеленых» инвестиций. До сих пор часто наблюдается чрезмерное финансирование проектов, связанных с загрязнением окружающей среды, а также недостаточное инвестирование в «зеленые» проекты. Понимание экологических рисков имеет важное значение для эффективного учета экологических факторов в процессе принятия решений и, следовательно, для мобилизации «зеленых» инвестиций.

Развитие «зеленого» финансирования возможно только при активном участии государства. Многие страны используют налоги, субсидии и законы для решения экологических проблем. Эти действия вносят существенный вклад в увеличение «зеленых» инвестиций, но в целом объемы государственного и частного капитала остаются недостаточными.

Государство оказывает как прямое воздействие (посредством финансирования мероприятий по переходу к низкоуглеродной и энергоэффективной экономике), так и косвенное, стимулируя экономических субъектов к экологически и климатически ответственному поведению. [1].

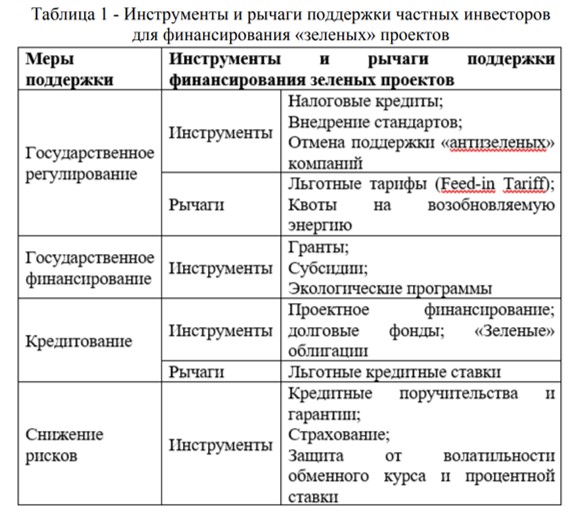

Среди основных мер государственной поддержки рынка зеленого финансирования можно отметить следующие:

- обеспечение целостности рынка – формирование принципов и стандартов зеленых облигаций на национальном уровне обеспечивает развитие надежного зеленого рынка, гарантирует поддержку правительством выпусков зеленых облигаций и помогает инвесторам контролировать уровень воздействия инвестиций на изменение климата;

- стратегические эмиссии облигаций – осуществление государством выпуска зеленых облигаций для обеспечения ликвидности на рынке, привлечения и обучения инвесторов. Для этих целей могут быть выпущены зеленые суверенные, муниципальные облигации, а также облигации институтов развития или зеленых банков;

- снижение рисков – осуществляется за счет масштабирования зеленых проектов и секьюритизации кредитов на этапе проектирования для обеспечения доступа к рынку облигаций институциональных инвесторов, а также выпуска обеспеченных зеленых облигаций;

- финансовые льготы – существуют несколько типов финансовых льгот: льготные экологические налоги и сборы, государственные гарантии, субсидии, прямое государственное финансирование на этапе подготовки, проектирования проектов, государственное страхование и др.;

- гарантия спроса за счет госзакупок с приоритетом экологических составляющих.

В решении первой проблемы государство исполняет информационную роль посредством информирования общества о стратегии, целях и задачах в области «зеленого» финансирования с помощью государственных документов. В таких документах должны быть определены ключевые понятия в сфере «зеленого» финансирования: «зеленые» стандарты, «зеленые» финансы, «зеленые» проекты. Очень важно, чтобы национальные стандарты были гармонизированы с международными стандартами в данной сфере. Подобная информация позволит инвесторам адекватно оценить риски реализации «зеленых» проектов и расширит возможности капиталовложений для зарубежных инвесторов.

При решении второй проблемы государство исполняет две роли: информационную и координирующую. Государство с помощью СМИ информирует население об ответственном потреблении и производстве. Успешным проявлением этой политики будет рост спроса на продукцию, произведенную с помощью «зеленых» технологий. Государство выполняет роль координатора, когда участвует в разработке национальных руководств и стандартов по «зеленым» финансам и созданию «дорожных карт».

При решении третьей и четвертой проблем государство должно помочь инвесторам в проведении оценки внешнего эффекта от внедрения «зеленых» технологий. В данном случае государство способствует экспертизе проектов с учетом экологической составляющей, при оценке проекта учитывает стоимость загрязнения на основе ETS, субсидий и налоговых льгот, которые снижают первоначальные инвестиции в «зеленые» проекты и уменьшают риски «зеленого» инвестирования.

В решении пятой проблемы государство должно создавать стимулы для инвесторов в «зеленые» проекты, которым присущи риски долгосрочного инвестирования. С этой целью государство предоставляет гарантии, способствует развитию системы страхования банков и нововведений в финансовом секторе. Во многих странах Евросоюза государство проводит эмиссию «зеленых» облигаций, ценных бумаг, обеспеченных активами ABS, способствует созданию доходных компаний (Yieldcos).

Важными методами государственного регулирования «зеленого» рынка являются: разработка концепций отраслевых стратегий, формирование комитетов по развитию рынка, разработка национальных руководств и стандартов по «зеленым» облигациям и «зеленым» проектам, разработка перечня стратегических проектов, обеспечение доступа к информации о «зеленом» финансировании, создание платформ для объединения участников рынка, обеспечение государственного выпуска облигаций, создание государственной службы сертификации и формирование независимых инспекций.

8.2 Внедрение в бюджетный процесс принципов и инструментов «зеленого» бюджетирования

В настоящее время государство играет ведущую роль в разработке и воплощении в жизнь «зеленой» политики, а бюджетные средства выступают одним из основных источников финансирования проектов экологической и климатической направленности.

Неизбежным следствием озеленения финансового сектора стало внедрение «зеленого» бюджетирования в развитых странах мира, что привело к радикальным изменениям бюджетной политики и ее переориентации на достижение экологических и климатических целей.

В последние десятилетие в большинстве стран мира сформировались современные системы управления бюджетом, способные обеспечить благоприятную среду для внедрения в бюджетный процесс инструментария «зеленого» бюджетирования. К основным характеристикам этой благоприятной среды следует отнести:

- использование принципов стратегического государственного управления;

- переход на среднесрочное бюджетирование и разработку среднесрочных и долгосрочных бюджетных прогнозов;

- применение методологии программно-целевого управления и построение государственных бюджетов в программном формате;

- наличие тесного взаимодействия между органами государственной власти, парламентскими структурами и институтами гражданского общества.

Бюджетное финансирование экологических проектов основывается на системе нормативно-правовых документов:

- законы о бюджетах, которые определяют объемы бюджетного финансирования в рамках финансового года;

- государственные программы, определяющие приоритетные направления и основные условия финансирования мероприятий, связанных с устойчивым развитием и решением экологических проблем.

Одним из основополагающих документов, послужившим фундаментом для разработки методических рекомендаций по формированию «зеленого» бюджета, стала датируемая 2017 г. Бюджетная инициатива сотрудничества ОЭСР. В рамках предлагаемого ОЭСР подхода под зеленым бюджетированием понимается переориентация направлений бюджетной политики на достижение целей устойчивого экологического и климатического развития, что предполагает проведение оценки влияния мероприятий бюджетной и налоговой политики на окружающую среду в рамках выполнения международных обязательств и требований национального экологического законодательства.

Идеи внедрения в бюджетный процесс инструментария «зеленого» (экологического) бюджетирования получили серьезную поддержку влиятельных международных финансовых институтов. Помимо ОЭСР наиболее активно в эту деятельность включились Всемирный банк, МВФ, которые при участии других международных организаций, в частности, таких, как GIFT (Глобальная инициатива фискальной прозрачности) и Партнерство открытого правительства, которые продемонстрировали серьезный прогресс в разработке и распространении универсальных международных норм и обязательств в отношении формирования зеленого бюджета.

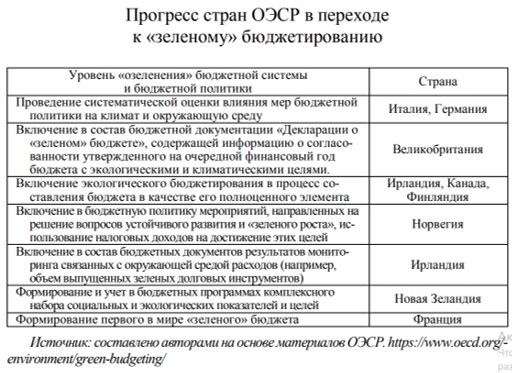

Отдельные страны постепенно приступили к внедрению в бюджетный процесс принципов и инструментов зеленого бюджетирования (табл. 1)

Внедрение механизмов зеленого бюджетирования – это сложный процесс, эффективность которого зависит от существующего уровня развития бюджетного процесса (наличие отчетности, анализа составления, системы оценок и др.), приверженности правительства экологическим целям и обязательствам, наличие системы подотчетности, наличие кадров и др.

Принятие обоснованных бюджетных решений, направленных на расширение практик зеленого бюджетирования, требует проведения анализа и систематической оценки экологических результатов реализуемой бюджетной политики в рамках достижения национальных стратегических приоритетов по устойчивому развитию. Для этого рекомендуется использовать следующий набор инструментов экологического («зеленого») бюджетирования:

- Разработка стратегических документов в области охраны окружающей среды и изменения климата.

- Ex-ante анализ доходной и расходной частей бюджета воздействия на окружающую среду и реализацию стратегических экологически целей.

- Анализ затрат и эффективности расходов бюджета на предмет воздействия на окружающую среду.

- Климатическая (зеленая) маркировка бюджета. На сегодняшний день является основным инструментом зеленого бюджетирования. Заключается в определении статей расходов бюджета по видам экологического воздействия и степени влияния.

- Разработка целевых индикаторов эффективности расходования средств на окружающую среду, интеграция экологических показателей в систему бюджетирования, ориентированного на результат.

- Мониторинг эффективности расходования бюджетных средств и промежуточного измерения достижения экологических целей. Составление обзоров эффективности «зеленых» расходов бюджета.

- Ex-post анализ достижения целей в области окружающей среды и их сопоставление с фактическими расходами бюджета, оценка эффективности расходования средств. В мире разработаны различные системы отчетности в области экологических финансов, наиболее известные – CPEIR и PEIR.

- Аудит эффективности расходования бюджетных средств на экологические цели.

Среди преимуществ классификации бюджета по степени влияния на экологию и климат отмечаются следующие:

– повышение осведомленности о том, как бюджетные решения связаны с национальными целями;

– предоставление информации, которую можно использовать для повышения эффективности действий правительства по достижению национальных целей;

– пометка зеленого бюджета может помочь как в мобилизации ресурсов, так и в повышении прозрачности и подотчетности государственной политики за счет улучшения мониторинга и отчетности;

– помогает странам добиться прогресса в выполнении своих международных обязательств, в том числе в рамках Парижского соглашения.

Особенность метода маркировки зеленого бюджета заключается в классификации бюджетных расходов и присвоении оценки и обозначении по степени оказываемого влияния на экологию и климат (биоразнообразие, проблемы с воздухом и водой и т. д.). Важно осознавать, что в процессе маркировки бюджета могут появиться затруднения с определением экологичности разных бюджетных статей, так как одни классифицировать легко, а другие — сложно.

Трудности, которые могут возникнуть при внедрении принципов маркировки в бюджетную практику:

- отсутствие четких критериев, устанавливающих достаточный уровень детализации маркировочных процедур;

- невозможность четкой дифференциации всех связанных с климатической повесткой бюджетных мер и расходов, например, касающихся адаптации к климатическим изменениям;

- присвоение «меток» бюджетным мерам и расходам, оказывающим однозначно отрицательное влияние на достижение экологических и климатических целей;

- высокий уровень субъективных оценок в ходе проведения процедур маркировки;

- установление оптимального баланса между экономическими, социальными и экологическими целями бюджетной политики государства.

Необходимость выполнения странами принятых обязательств в рамках Повестки 2030, содержащей внушительный блок специализированных экологических показателей и индикаторов, стала важным стимулом для переориентации бюджетного процесса в разных странах мира и перехода к «зеленым» форматам бюджета.

Впервые экологическая маркировка была внедрена в Непале в 2012 году, после чего более 20 стран (в основном развивающихся) разработали свои методики маркировки. Первой страной ОСЭР, внедрившей экологическую маркировку стала Ирландия в 2018 году. В 2020 году во Франции был сформирован первый в мере полноценный зеленый бюджет в качестве приложения к Закону о финансах на 2021 год.

Практическое использование зеленого бюджетного инструментария: опыт Франции.

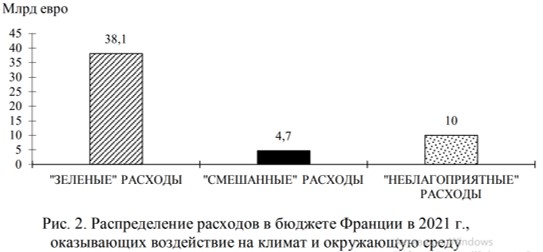

Как уже отмечалось, Франция стала первой страной в мире, которая публично объявила о переходе на «зеленый» формат бюджета и осуществила коренную реструктуризацию бюджетного процесса путем внедрения всего комплекса зеленого бюджетного инструментария. В 2020 г. французское правительство опубликовало свой первый «зеленый» бюджет в качестве приложения к Закону о финансах на 2021 г.5 И это не случайно: за последние 70 лет бюджетный процесс этой страны характеризовался серьезной трансформацией. 2021 финансовый год стал первым годом исполнения зеленого государственного бюджета, в котором все расходы и налоговые доходы оцениваются с указанием их воздействия на окружающую среду.

В текущем бюджетном цикле все виды расходов французского бюджета были проанализированы с точки зрения их потенциального влияния на экологическую ситуацию. По данным этого анализа сделан вывод, что из 574,2 млрд евро почти 9,2% (52,8 млрд евро) оказывают непосредственное воздействие на климат и окружающую среду.

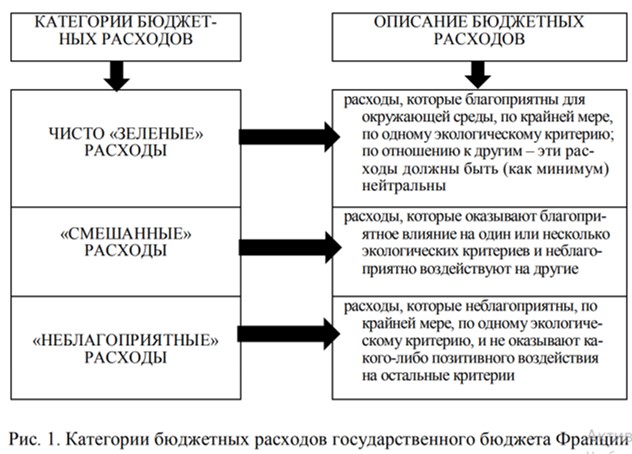

В рамках реализации принципов «зеленого» бюджетирования во французском бюджете активно используется «зеленая» маркировка расходов, практическое применение которой означает «привязку» всех бюджетных расходов к стратегическим целевым приоритетам государства в сфере устойчивого развития. В соответствии с данной маркировкой все государственные расходы разделяются на 3 категории: чисто «зеленые» (благоприятные), «смешанные» и неблагоприятные (рис. 1).

В период с 2020 по 2021 г. эти экологически безопасные расходы увеличились на 8,5 млрд евро, что свидетельствует о серьезной приверженности французского правительства экологическим преобразованиям.

Что касается «смешанных» расходов, то в текущем году их доля составит всего 4,7 млрд евро. Преимущественно эти средства запланированы на развитие транспортной инфраструктуры, в основном, железных дорог. В бюджете на этот год предусмотрено 10 млрд «неблагоприятных» расходов, большая часть которых (7,2 млрд евро) представляет собой выпадающие доходы вследствие налоговых льгот и применения пониженных ставок налогов в том числе налога на потребление на топливно-энергетические продукты (5,1 млрд евро). Следует отметить, что в 2021 г. произошло снижение размера неблагоприятных расходов на 1 млрд евро.

Чтобы лучше интегрировать экологические вопросы в управление государственной политикой, французский «зеленый бюджет» фактически является новым инструментом, который будет обновляться и углубляться каждый год в течение очередного бюджетного цикла. Анализ французского бюджета показал, что инструментарий «зеленого» бюджетирования позволяют представить доказательства степени и характера влияния мер бюджетной политики и бюджетных расходов на достижение экологических и климатических целей. Внедрение зеленого бюджетирования поддерживает меры по обеспечению прозрачности и подотчетности, возможность контроля влияния проводимой бюджетной политики на достижение национальных целей (климатических, экологических).

Несмотря на то что маркировка зеленого бюджета выделяет бюджетные меры, имеющие положительное влияние на социально-экономическое и экологическое развитие, стоит обратить особое внимание на бюджетные меры, оказывающие негативное влияние на экологизацию. Сокращение негативного влияния на экологию и окружающую среду является более эффективным методом, чем поддержка и развитие только положительных бюджетных мер, и оказывает значительное воздействие на социальную сферу.

Рекомендации, направленные на расширение практик использования инструментария «зеленого» бюджетирования. Для обеспечения значимого прогресса в применении инструментария «зеленого» (экологического) бюджетирования необходимо:

- интегрировать в бюджетный процесс «зеленые» новации, предусмотренные в методологии ОЭСР (особенно, маркировку бюджетных расходов и бюджетных мер);

- принять единый формат национальных целей и индикаторов их достижения в сфере окружающей среды и климата;

- проводить «зеленую» классификацию мер бюджетной политики и бюджетных расходов с точки зрения характера их влияния (положительного или отрицательного) на достижение экологических и климатических целей;

- проводить оценку эффективности бюджетных расходов с точки зрения «зеленой» перспективы и устанавливать отдельные цели эффективности в соответствии с национальными целями в сфере устойчивого развития.

Формирование и реализация новой зеленой государственной финансовой политики и зеленого бюджета, которые будут состоять из комплексных мер и эффективного механизма и подстроены под современные тенденции и условия, что приведет к развитию страны и выведет ее на новый уровень социально-экономического, имеют первоочередной приоритет в условиях глобализации и развития всего мирового сообщества в связи с возрастанием угрозы финансовой безопасности, в устранении которой роль государства неоспоримо велика.

8.3 Налоговые реформы как инструмент преобразований в направлении устойчивого развития

Эффективным экономическим инструментом обеспечения рационального природопользования и охраны окружающей среды, а также инструментом реализации принципов «зеленой» экономики во многих странах мира является налоговая политика, которая реализуется при помощи учета экологического фактора в общей системе налогообложения.

Основная идея применения налоговых инструментов — это установление зависимости между суммами отчислений предприятий в бюджеты и степенью вреда, которую эти предприятия наносят окружающей среде. Экологические платежи по своей сути выполняют роль фискальных инструментов, так как предполагается, что они направляются в первую очередь на увеличение дохода бюджетов. Важно отметить, что налоги выполняют и стимулирующую функцию, способствуя изменению поведения субъектов хозяйствования, наносящих ущерб окружающей среде. Данные инструменты должны применяться в виде платежей с целью дальнейшего использования доходов для поощрения изменения поведения через субсидирование природоохранных инвестиций. Таким образом, налоги будут играть и природоохранную, и компенсационную роль. Эти инструменты могут быть стимулом к уменьшению негативного воздействия на окружающую среду и одновременно обеспечат компенсацию экологического и экономического ущерба. Именно в этом состоит их уникальность как инструмента снижения нагрузки на окружающую среду, а значит, станет одним из направлений развития «зеленой» экономики.

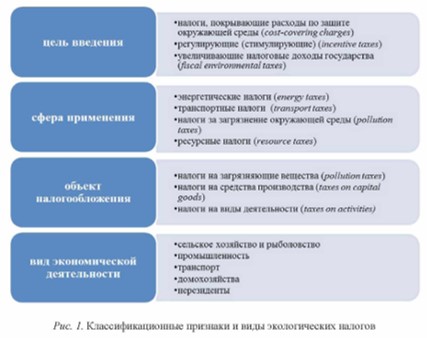

Экологические налоги получили широкое применение во многих странах мира. Ярким примером являются страны Европейского союза (ЕС), где выделяются четыре различные категории экологических налогов по сфере применения, касающихся энергетики, транспорта, загрязнения и ресурсов.

Энергетические налоги объединяют налоги на энергоносители, используемые как в транспортных, так и в стационарных целях. Основными энергетическими продуктами для транспортных целей являются прежде всего бензин и дизельное топливо. Энергетические продукты для стационарного использования включают природный газ, топливные масла, уголь и электроэнергию.

Заметим, что налоги, взимаемые за выбросы углекислого газа (CO2), относятся к группе энергетических налогов, а не налогов на загрязнение. На это есть несколько причин. Прежде всего, часто невозможно определить налоги на СО2 отдельно в налоговой статистике, поскольку они интегрированы с энергетическими налогами, например, путем дифференциации ставок налога на нефть. Кроме того, они частично введены в качестве замены других энергетических налогов, а выручка от этих налогов зачастую велика по сравнению с налогами на загрязнение. Вследствие этого возможны искажения международных сопоставлений.

Энергетические налоги подразделяются на следующие виды:

- налоги на моторное топливо;

- налоги на энергетическое топливо;

- налоги на электричество.

Основу энергетического налогообложения, например, в Великобритании составляют акцизы на углеводородные масла. Объектов обложения достаточно много, но все они разделяются на четыре группы: легкие масла, необработанную нефть, биотопливо, а также газ, используемый в качестве топлива. В Германии энергетическим является налог на нефтепродукты.

К видам транспортного топлива отнесены: дизельное топливо, этилированный и неэтилированный бензин, а также заменители обычных видов топлива: природный газ и сжиженный нефтяной газ.

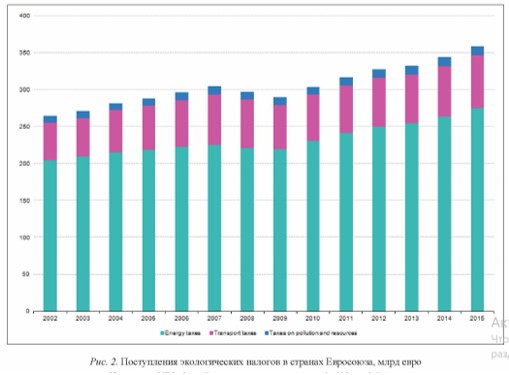

Энергетические налоги представляют собой самую высокую долю общих налоговых поступлений по экологическим налогам, что составляет от общего объема чуть более 76%. В Чешской Республике, Литве, Люксембурге и Румынии на их долю приходится более 0,9 общих налоговых поступлений от налогов на окружающую среду. Напротив, налоги на энергию немного превысили 50% доходов от экологических налогов на Мальте (51,3%) и составили лишь 55-56% от общего числа в Норвегии (55,4%), Дании (55,5%) и Нидерландах (55,9%). На протяжении последнего десятилетия наблюдается небольшой рост поступлений от энергетических налогов, что объективно связано с потреблением энергии, ростом цен на энергоносители, а также с политикой энергоэффективности.

Транспортные налоги (transport taxes) представляют собой группу налогов, связанных с владением и пользованием транспортными средствами. При этом важно, что налоги на бензин, дизельное топливо и другое транспортное топливо включены в состав энергетических налогов и не относятся к транспортным налогам.

Транспортные налоги можно разделить на единовременные и периодические. Единовременные транспортные налоги связаны с импортом или продажей оборудования. К периодическим транспортным налогам относится, в частности, ежегодный дорожный налог.

При этом транспортные налоги включают такие платежи, как:

- налоги на пройденные километры;

- ежегодный налог с владельцев транспортных средств;

- акцизы при покупке транспортного средства.

Среди экологических налогов транспортные налоги являются вторыми по объему налоговых поступлений и составляют около 20% суммарных доходов бюджетов от экологических налогов. При этом сложилась устойчивая тенденция роста поступления по транспортным налогам, что во многом связано с ежегодным увеличением количества транспортных средств. Относительная значимость транспортных налогов значительно выше в Австрии (35,5% всех доходов от экологических налогов), Ирландии (38%) и Дании (38,7%), а также на Мальте (40,3%) и в Норвегии (40,6%). Наименьшая доля транспортных налогов в общем объеме поступлений от экологических налогов отмечается в Эстонии (2,2%) и Литве (2,5%).

Налоги на загрязнение окружающей среды представляют собой налоги на рассчитанные или предполагаемые выбросы вредных веществ в атмосферу и воду, на шумовые эффекты, а также на деятельность, связанную с управлением отходами производства. Исключение составляют налоги на СО2 (они входят в состав энергетических налогов. В свою очередь налоги на SO2 включаются именно в эту группу платежей.

Ресурсные налоги, или налоги на ресурсы, представляют собой налоги на водопользование, добычу отдельных полезных ископаемых, ведение лесного хозяйства. Таким образом, ресурсные налоги взимаются при эксплуатации природных ресурсов, в частности воды, полезных ископаемых (за исключением нефти и газа) и лесов, в коммерческих целях.

http://appsso.eurostat.ec.europa.eu/nui/show.do7query

Большую долю экологических налогов составляют энергетические налоги (76,6%), на втором месте транспортные налоги – 19,8%, остальные составили менее 4% общей суммы экологических налогов.

Использование экономических налоговых инструментов в интересах окружающей среды отражено в Программе действий ЕС по окружающей среде до 2020 года, 7-й программе действий в области окружающей среды (ПДООС), Целях устойчивого развития ЕС и стратегии «Европа 2020».

Кроме того, экологические налоги можно разделить на две большие категории: налоги по принципу «платит загрязнитель», которые взимаются с производителя или потребителя по месту загрязнения, и налоги по принципу «платит пользователь» — налоги на добычу или использование природных ресурсов.

Введение платы за загрязнение также стимулирует инновации и постоянный поиск новых технологий, поскольку субъекты хозяйствования начинают искать более экологически чистые альтернативы. Например, в Швеции введение налога на выбросы оксидов азота привело к значительному расширению применения технологии снижения выбросов: до введения налога ее использовали 7 % компаний, а на следующий год после введения уже 62 %.

По цели введения экологические налоги разделяются на три группы:

- Налоги, покрывающие расходы государства по защите окружающей среды (cost-covering charges).

Самый ранний опыт экологических налогов возник из-за реализации традиционной нормативной экологической политики. Первая категория экологических налогов, которые по-прежнему важны – это затраты на покрытие расходов, в соответствии с которыми те, кто использует окружающую среду, вносят вклад или покрывают расходы на мониторинг или контроль за этим использованием.

Расходы на покрытие расходов могут быть двух типов:

а) плата за пользование, когда плата взимается за определенную экологическую услугу. Причем возлагается эта плата на конкретных пользователей. Пример: обработка сточных вод или удаление отходов (the Dutch pollution charge в Нидерландах);

б) целевые сборы или отложенные платежи, которые предполагают, что доходы от платы расходуются на соответствующие экологические цели, но не в виде конкретной услуги плательщику. Пример: доходы для финансирования услуг по переработке мусора (the Swedish battery charge в Швеции).

- Регулирующие налоги, которые стимулируют экологически релевантное поведение потребителей (incentive taxes).

Экологический налог может взиматься исключительно с целью изменения экологически вредного поведения и без какого-либо намерения повышать доходы. Такой налог может выполнять стимулирующую функцию. Уровень стимулирующего налога может быть установлен в соответствии с оценками: стоимости экологического ущерба; какой ценовой сигнал потребуется для достижения экологических целей.

Полученные налоговые доходы часто используются для дальнейшего поощрения изменения поведения с помощью грантов или налоговых льгот. Примером может служить шведский налог на выбросы в атмосферу окиси азота (tax on NOx) и немецкий сбор токсичных отходов (toxic waste charge).

Налоги, увеличивающие налоговые доходы государства и выполняющие преимущественно фискальную функцию (fiscal environmental taxes). Они включают налоги на энергию и ряд других неэнергетических налогов, такие как налоги на отходы, сточные воды, пестициды, удобрения и сера и т. д. Экологические налоги, предназначенные главным образом для увеличения значительных доходов, называются налоговыми (фискальными) экологическими налогами (fiscal environmental taxes). Примерами являются налоги на выбросы CO2 в Швеции и Норвегии (CO2 taxes).

Очевидно, что эти три типа экологических налогов не являются взаимоисключающими: плата за покрытие расходов может иметь стимулирующие эффекты, а доходы от фискального экологического налога могут быть частично использованы для соответствующих экологических целей. Мотивация налогов может со временем меняться. Однако классификация по основному намерению помогает с оценкой эффективности.

Регулирующие или стимулирующие экологические налоги призваны в первую очередь изменить поведение налогоплательщиков, наносящее ущерб окружающей среде, без намерения получить доходы в казну государства. Более того, как правило, налоговые поступления от платежей с фиксированной ставкой чаще сокращаются, если налог эффективен, также как и налогооблагаемая база. Экологические налоги, как источник доходов бюджетов, также могут влиять на поведение, но при этом приносят значительные доходы в бюджет государства, причем заметно превышающие затраты на сбор этих налогов. Экологические налоги могут служить источником поступлений для целевых экологических программ.

Для того чтобы платежи за загрязнение были реальным источником бюджетных поступлений, облагаемая база должна быть достаточно стабильной для обеспечения предсказуемого потока поступлений; бремя платежей должно быть либо широко распределено, либо приходиться на ту часть объектов регулирования, которая получает наибольшую выгоду от выплаты поступлений; административные затраты следует удерживать на низком уровне. Поскольку трудно обеспечить соблюдение данных условий в системе платежей за загрязнение, особенно в системе, охватывающей большое число загрязняющих веществ, в странах ОЭСР принято считать, что она не является эффективным источником целевых доходов.

Важно отметить, что экологические налоги являются неотъемлемым инструментом экологической политики государства. Тем не менее, какой бы ни была цель введения и пересмотра системы платежей за загрязнение, она должна быть направлена на достижение конкретных целей экологической политики.

Кейс «Налог на выбросы CO2 в Германии»

Налог на выбросы CO2 является частью программы федерального правительства по защите климата на период до 2030 года. Его целью является компенсация и снижение негативных последствий выбросов за счет разумной экономической микро-и-макро-политики. Идея проста — дополнительные налоги и пошлины на продукты с повышенным выбросом углерода.

Налоги на выбросы углерода и схемы торговли квотами на выбросы уже существуют более чем в 40 странах. Однако они редко нацелены на выбросы от производства продуктов питания, как, например, общая сельскохозяйственная политика ЕС. Он побуждает фермеров сокращать свои выбросы за счет прямых и добровольных платежей.

При введении данного налога Германия опиралась на шведский опыт. Налог на выбросы CO2 действует в Швеции с 1991 года. Швеция планирует стать CO2-нейтральным к 2045 году. Компании и частные лица в Швеции платят около 115 евро налогов за тонну CO2. Налог на выбросы CO2 действует в Германии с января 2021 года. Германия хочет достичь своих целей по сокращению выбросов CO2 с помощью единой цены на CO2.

Переход от ископаемого топлива к возобновляемым технологиям: это главная цель, которую федеральное правительство преследует, устанавливая цену на CO2. Так называемый налог на выбросы CO2 делает бензин, дизельное топливо, мазут и природный газ более дорогими, так что в будущем затраты будут более тесно связаны с фактическим содержанием CO2. Он призван побудить население более сознательно использовать ископаемое топливо и создать стимулы для перехода на современные и безопасные для климата технологии. Например, электромобили, или системы обогрева окружающей среды, которые снабжают здания регенеративными источниками энергии.

В рамках климатического пакета, предусмотренного в ходе международных климатических конференций (в частности Парижского соглашения) федеральное правительство Германии решило, как цены на CO2 изменятся в будущем [ 6, c.87]. В 2021 году тонна вредного для климата газа стоила 25 евро. В последующие годы сборы будут постепенно увеличиваться, пока в 2025 году не достигнут 55 евро за тонну.

Например, данный налог на энергию может повлиять на расходы на отопление. Если газовый обогреватель выделяет 247 граммов углекислого газа на киловатт-час, выбросы составляют около 4,94 тонны CO2 при потреблении 20 000 киловатт-часов в год. В 2025 году это повлечет дополнительные расходы в размере около 270 евро. Согласно документации Научной службы Бундестага, при полном сгорании литра бензина образуется 2370 граммов CO2.

Затронутые компании могут получить сертификаты, дающие им право загрязнять окружающую среду за выбросы парниковых газов. Сертификаты приобретаются через национальную торговлю выбросами.

Цель сокращения выбросов равносильна цели ограничения извлечения углерода из земной коры. Налог стимулирует экономику к более активному развитию технологий с низким уровнем выбросов. Если цена достаточно высока, то появляются новые отрасли, которые сами предлагают услуги, например, новые технологии реконструкции зданий для экономии СО2. Конечно, есть отрасли, которые требуют дополнительных мер. Одним из примеров являются технологии, которые слишком далеки от готовности для рынка, но имеют потенциал для будущего, такие как возобновляемые источники энергии. Когда рынок достигнет зрелости, субсидии могут быть прекращены.

В то же время некоторые отрасли с особенно высокими потребностями в энергии, которые также находятся в глобальной конкуренции, должны быть освобождены от затрат. Федеральное правительство Германии ожидает от сбора в следующем году около 7,4 млрд. евро. Это предназначено для снижения цен на электроэнергию за счет снижения налога на возобновляемые источники энергии [5, c. 29].

Налогообложение вредных парниковых газов имеет ряд преимуществ и недостатков. Есть как сторонники, так и противники налога на выбросы CO2. Налог на выбросы CO2 способствует экологически безопасному поведению. Действия компаний, направленные на защиту окружающей среды, косвенно вознаграждаются отсутствием необходимости уплаты дополнительных налогов.

Список используемых источников

- Ситник А. А. «Зеленые» финансы: понятие и система // Актуальные проблемы российского права. — 2022. — Т. 17. — № 2. — С. 63–80. — DOI: 10.17803/1994-1471.20

- OECD-Green-Budgeting-Framework-Highlights. - http://www.oecd.org/environment/green-budgeting/OECD-Green-Budgeting-Framework-Highlights.pdf

- «Зеленый» бюджет Франции. - https://www.economie.gouv.fr/budget-vert-france-1er-pays-monde-mesurer-impact-budget-etat-environnement#

- Афанасьев М.П., Шаш Н.Н. Первый в мире «зеленый» государственный бюджет.

// Институт Народнохозяйственного Прогнозирования. Москва, 2021. https://ecfor.ru/publication/zelenyj-gosudarstvennyj-byudzhet-frantsii/

- Маркировка зеленого бюджета: вводное руководство и принципы // ОЭСР. — https://www.oecd-ilibrary.org/

- Кузубова О.И. Процесс формирования государственного зеленого бюджета. //Вестник Ростовского государственного экономического университета. – 2022. - №2(78). – с. 200-206

- Paris Collaborative on Green Budgeting. OECD. - https://www.oecd.org/environment/green-budgeting/

- Climate Change Budget Tagging: A Review of International Experience. EFI

Insight-Governance. Washington, DC: World Bank, 2021. - http://creativecommons.org/licenses/by/30/igo

- Berrou R., Ciampoli N., Marini V. Defining Green Finance: Exciting Standards and Main Challenges / Migliorelli V., Dessertine P. (eds). The Rise of Green Finance in Europe. Palgrave Macmillan, 2019. P. 31–51. URL: https://doi. org/10.1007/978-3-030-22510-0

- Федорова Е. П. Роль государства в решении проблем развития «зеленого» финансирования // Финансовый журнал. 2020. Т. 12. № 4. С. 37–51. DOI: 10.31107/2075-1990- 2020-4-37-51.

- Глубокая Я.Я. Современные тенденции зеленого финансирования. // Экономика и бизнес: теория и практика, 2022. № 1-2 (83). С. 19-22.

- Ермакова Е.А., Тюпакова Н.Н. Комплексная классификация экологических налогов. //Вестник СГСЭУ. – 2018. - №2(71). - с.122-130

- Макарова И.А. Оценка эффективности экологических налогов с позиции «загрязнитель платит» в скандинавских странах: методика и результаты исследования // Вестник Томского государственного университета. Экономика. 2017. № 40. С. 124—140.

низкий уровень компетенций в финансовом секторе

отсутствие эффективной системы мониторинга «зеленого» финансирования

слабая диверсификация «зеленых» инвестиций

отсутствие эффективной системы контроля за соблюдением политики «зеленого» финансирования

несовершенство рынка в сфере экологии

консервативность (инерционность) характера экономического развития

недостаточно корректное измерение «зеленого» роста

неблагоприятный инвестиционный климат

стратегические эмиссии зеленых облигаций

снижение рисков зеленого финансирования

финансовые льготы

гарантия спроса за счет госзакупок с приоритетом экологических составляющих

снижение рисков зеленого финансирования

стратегические эмиссии зеленых облигаций

финансовые льготы

гарантия спроса за счет госзакупок с приоритетом экологических составляющих

обеспечение целостности рынка зеленого финансирования

финансовые льготы

гарантия спроса за счет госзакупок с приоритетом экологических составляющих

снижение рисков зеленого финансирования

стратегические эмиссии зеленых облигаций

финансовые льготы

внедрение «зеленого» бюджетирования

гарантия спроса за счет госзакупок

Регламент о создании основы для содействия устойчивым инвестициям - Регламент (ЕС) 2020/852

Бюджетная инициатива сотрудничества ОЭСР

Стандарт «Глобальной инициативы по отчетности» (Global Reporting Initiative)

«Европейская зеленая сделка»

совокупность специфических отношений, на основе которых формируются и используются соответствующие денежные накопления и фонды, а также органы, организующие эти отношения

экономически целесообразные решения, позволяющие снизить негативное воздействие на окружающую среду и, в том числе, сократить выбросы парниковых газов

инвестиции в один или несколько видов экономической деятельности, которые квалифицируются как экологически устойчивые

рекомендации, практическое применение которых будет способствовать созданию единой, непротиворечивой основы для разработки таксономий зеленых стандартов для различных государств и регионов

определение статей расходов бюджета по видам экологического воздействия и степени влияния

мониторинг эффективности расходования бюджетных средств и промежуточного измерения достижения экологических целей

аудит эффективности расходования бюджетных средств на экологические цели

анализ затрат и эффективности расходов бюджета на предмет воздействия на окружающую среду

2019

2010

2020

2015

зеленый кредит

экологический налог

зеленая таксономия

зеленые инвестиции

изменение поведения субъектов хозяйствования, наносящих ущерб окружающей среде

снижение нагрузки на окружающую среду

проверка обоснованности стоимостного распределения валового внутреннего продукта по соответствующим фондам денежных средств и их расходование на определенные цели

оценка реального финансового состояния изучаемого объекта (государства, предприятия и пр.)

4

5

2

8

энергетических налогов

транспортных налогов

налогов на ресурсы

налогов на недвижимость

транспортные налоги

налоги на ресурсы

энергетические налоги

налоги на недвижимость