Глава 9. Рынок «зеленых» облигаций: формирование и направления развития

9.1 «Зеленые» облигации в системе инструментов зеленого финансирования

9.2 Роль международных организаций в формировании и развитии рынка «зеленых» облигаций

9.3 Модели облигационной эмиссии ICMA

Список используемых источников

9.1 «Зеленые» облигации в системе инструментов зеленого финансирования

Развитие финансовых рынков в современных условиях учитывает влияние экологической повестки, которая приобрела глобальный характер. дальнейшее экономическое развитие всего мира тесно связано с рациональным характером использования невозобновляемых ресурсов, а также качественным повышением уровня жизни населения без дополнительной нагрузки на окружающую среду. Одним из наиболее активно развивающихся финансовых инструментов являются «зеленые» облигации (бонды), направленные на финансирование экологических проектов в различных сферах социально-экономической деятельности. Данный финансовый инструмент обладает не только финансовой, но и социальной составляющей, в силу того, что важнейшим критерием присвоения «зеленого» статуса ценной бумаги является ее направленность на снижение экологических рисков для общества в целом. Важными особенностями «зеленых» ценных бумаг являются их высокая рискованность, повышенный уровень капиталовложений и низкая доходность.

«Зеленые» облигации – это долговые ценные бумаги, средства от размещения которых направляются исключительно на финансирование «зеленых» проектов. Изначально это понятие именовалось «облигации защиты климата», в дальнейшем – «климатические облигации», а с 2008 года укоренился обобщающий термин «зеленые облигации», не ограничивающийся исключительно климатом, а относящийся к финансированию проектов, направленных на решение экологических проблем в целом. Подобные терминологические изменения были связаны в том числе с необходимостью унификации подходов к идентификации облигаций в качестве зеленых и их относимости к данной категории.

Принципы зеленых облигаций (Green Bonds Principles, GBP) были созданы в 2014 году консорциумом инвестиционных банков - Bank of America Merrill Lynch, Citi, Crédit Agricole Corporate and Investment Bank, JPMorgan Chase, BNP Paribas, Daiwa, Deutsche Bank, Goldman Sachs, HSBC, Mizuho Securities, Morgan Stanley, Rabobank и SEB совместно с Международной ассоциацией рынков капитала (International Capital Market Association, ICMA) - с целью стандартизации подходов к развитию рынка эмиссий, ориентированных на повышение экологической устойчивости.

Затем постоянный мониторинг и разработка руководящих принципов были переведены в независимый секретариат, размещенный в Международной Ассоциации рынков капитала (ICMA).

Соблюдение GBP гарантирует инвесторам, что эмитент соответствует определенным стандартам в отношении того, куда направляются средства от облигаций, как выбираются проекты и какие отчеты предоставляются инвесторам. GBP подчеркивает требуемую прозрачность, точность и целостность информации, которая будет раскрываться и сообщаться эмитентами заинтересованным сторонам. Принципы «зеленых» облигаций:

- использование заемных средств от облигаций для финансирования «зеленых» проектов и деятельности, которая приносит экологические выгоды;

- процесс оценки и отбора проектов, обеспечивающий прозрачность отношений между инвесторами и эмитентами по поводу финансирования «зеленых» проектов. Эмитенту необходимо пройти через процедуру, которая определит соответствие проектов категориям «зеленых» проектов. Проекты также будут проверяться на соответствие прочим квалификационным критериям, а также могут быть направлены на прохождение дополнительных процедур для окончательного отбора;

- управление «зелеными облигациями в сфере распределения средств и методах внутреннего отслеживания третьей стороной или аудитором в целях прозрачности;

- отчетность об использовании выручки. Информация о выделенных суммах и ожидаемом воздействии на окружающую среду «зеленого» проекта должна обновляться регулярно или до полного распределения.

К зеленым относятся проекты, относящиеся к следующим категориям:

- возобновляемые источники энергии;

- эффективность использования электроэнергии;

- предотвращение и контроль загрязнения окружающей среды;

- экологически устойчивое управление природными ресурсами и землепользованием;

- сохранение земного и водного биоразнообразия;

- экологически чистый транспорт;

- эффективное управление водными ресурсами и сточными водами;

- адаптация к изменению климата;

- экологически эффективные и/или адаптированные продукты безотходной экономики, производственные технологии и процессы;

- зеленые здания.

Для выпуска зеленых облигаций эмитенту необходимо продемонстрировать, как его стратегия согласуется с экологическими целями стран, и предоставить подробную информацию о планируемом использовании привлекаемых средств. Ожидается, что введение единых стандартов для зеленых ценных бумаг позволит эмитентам привлекать капитал по более низкой стоимости, а инвесторам – выбирать действительно зеленые облигации, что в значительной мере будет способствовать развитию финансовой инфраструктуры в данной области и увеличению интереса внешних инвесторов к этому классу активов.

Со временем на международном рынке «зеленых» облигаций происходят изменения в мотивации участников. Так, ранее преобладающими причинами использования инвесторами «зеленых» облигаций были, во‑первых, диверсификационный мотив, т. е. компоновка портфеля на основе разнообразия включаемых в него ценных бумаг, одновременно служащих инструментами понижения портфельного риска, во‑вторых, имиджевый мотив — стремление продемонстрировать себя «с лучшей стороны» путем участия в природоохранных проектах. С течением времени, по мнению экспертов, субъекты международного финансового рынка все в большей степени проникаются идеями защиты окружающей среды, уже не отрицают важность предупреждения изменений климата и даже образовали Глобальную инвестиционную коалицию по климатическим изменениям. Одним из явных конкурентных преимуществ «зеленых» облигаций выступают их высокие инвестиционные рейтинги, получающие оценку преимущественно А и выше. Это неудивительно ввиду, во‑первых, статуса самих эмитентов (среди них много наднациональных финансовых институтов), во‑вторых, оказываемой государственной поддержки.

Вместе с тем, качество ценных бумаг и соответствующие рейтинги обратно пропорциональны уровню их риска; следовательно, доходность у таких финансовых инструментов повышенной не будет. Это положение в полной мере касается «зеленых» облигаций. Их средняя пятилетняя доходность не превышает 2%. В условиях отрицательных процентных ставок это было не самым плохим вариантом, однако теперь, когда ключевые ставки подросли, не все инвесторы считают «зеленые» облигации подходящими для вложения средствами, так как, в отличие от пенсионных фондов, иным институциональным инвесторам требуется максимизировать доходность. Поэтому необходимо регулятивное стимулирование рынка «зеленых» облигаций, чтобы обеспечить им стабильное финансирование со стороны корпоративных структур.

Еще одной особенностью «зеленых» облигаций является длительная дюрация, объясняемая сроками исполнения самих проектов. Этот фактор можно рассматривать в качестве благоприятного для привлечения стратегических инвесторов, которыми являются, например, пенсионные фонды. У более чем половины эмитированных «зеленых» облигаций дюрация превышает десять лет, и только порядка 5% облигаций выпущены на срок от трех до пяти лет. Меньше чем на три года «зеленые облигации» не выпускались.

Сегмент «устойчивых» облигаций развивается достаточно активно, что подтверждается объемами выпусков и широким перечнем доступных инструментов. Это новое направление включает в себя три главные категории облигаций, которые стоит иметь в виду и оценивать, как единый рынок: «зеленые», «социальные» и «гибридные». Их часто обозначают аббревиатурой GSS (Green, Social, Sustainability). Отличие этой категории от обычных облигаций заключается в условии целевого использования привлеченных эмитентом средств исключительно на экологические или социальные проекты.

Однако, помимо этих трех основных инструментов, появился уже целый ряд новых. Например, устойчивые секьюритизированные продукты, которые не только предполагают использование финансирования на реализацию «зеленых» и «социальных» проектов, но еще и имеют «устойчивое — sustainable» обеспечение, то есть они могут быть покрыты, скажем, портфелем «зеленых» кредитов.

Другим интересным инструментом являются «связанные облигации устойчивого развития» (Sustainability Linked Bonds). Условия по таким облигациям привязаны к определенным KPI в области устойчивого развития (например, объему эмиссий парниковых газов). Но при этом финансирование может направляться на общекорпоративные цели. Такие облигации выпускала компания Chanel. У нее нет крупных «зеленых» проектов, нуждающихся в финансировании, но компания приняла на себя обязательства в области устойчивого развития. В частности, она перешла на потребление электроэнергии из возобновляемых источников, старается не оставлять за собой карбоновые следы, а также готова платить больше по облигациям, если эти KPI не будут ею выполнены.

Для Казахстана также могут быть интересны «транзитные облигации». Они созданы для компаний, работающих в наиболее углеродоемких отраслях, как угольная, металлургическая, нефтегазовая и т.д. На данный момент проекты этих компаний в их работе над развитием своей экологической составляющей не соответствуют строгим «зеленым» критериям. Однако им не только нельзя отказывать в финансировании, но нужно поддержать данные компании в их целях по переходу к «зеленой» трансформации.

Отмечаются и фундаментальные качественные изменения. Сначала на международном финансовом рынке выпускались обыкновенные «зеленые» облигации, затем (по мере развития их рынка) стали эмитироваться структурированные облигации этого вида ценных бумаг. Это важно, поскольку меняется механизм распределения риска. Если раньше (у обыкновенных «зеленых» облигаций) тяжесть выпуска лежала на эмитенте, как это было, например, у бумаг МБРР, Électricité de France, Solar Star Funding, то у доходоносных «зеленых» облигаций обеспечением выступают будущие денежные потоки, как и у обеспеченных «зеленых» облигаций, т.е. инвестиционный риск перекладывается с эмитента на инвестора. Следовательно, введение нового способа обеспечения эмиссии «зеленых» облигаций (у обычных «зеленых» облигаций не применялось предварительное агрегирование залоговых активов), аналогично секьюритизационной тенденции на международном финансовом рынке, привело к перераспределению рисков.

На первых стадиях развития рынков обычно эмитируются простые инструменты, диверсифицируемые преимущественно по эмитентам [11, c. 193]. От прочих облигаций они отличаются целевой направленностью использования получаемых финансовых ресурсов — на «зеленые» проекты. Примечательно в данном случае то, что выплаты по таким облигациям не связаны с результатами исполнения самих проектов, т.е. проектным рискам инвесторы не подвергались.

Затем используемые инструменты, как и сам рынок, стали развиваться, и более сложные «зеленые» облигации стали превращаться в проектные облигации, приносящие по-прежнему фиксированный доход и служащие для привлечения финансовых ресурсов (в полном или частичном объеме) к конкретному инфраструктурному проекту, что для эмитента дешевле, чем банковское кредитование. Инвесторы рассчитывали на стабильный денежный поток в силу долгосрочных обязательств эмитента, что в целом также является приемлемым способом вложения средств в ценные бумаги. Но когда эти денежные потоки гарантируются лишь доходом от реализации товаров и услуг по проекту, т.е. их размеры ограничиваются проектным процессом, как это происходит у доходоносных «зеленых» облигаций, ограниченные права регресса повышают риски инвесторов, так как их возможность истребовать причитающееся распространяется исключительно на «зеленые» активы, переданные в обеспечение. Но поскольку основная масса «зеленых» проектов не слишком велика по масштабам (стандартные объемы выпуска «зеленых» облигаций сегодня составляют в среднем по миру от 200 млн долл. США, а в развитых странах — от 1 млрд долл. США; тогда как стоимость типичных проектов солнечных батарей для жилых домов — примерно 27 тыс. долл. США, коммерческих зданий — 3,5 млн долл. США, а промышленных проектов по внедрению энергосберегающего оборудования — от 1 до 10 млн долл. США) [12, c. 77]), риски потенциальных (и фактических) инвесторов нарастают.

Поэтому эмитенты все активнее применяют при агрегировании залоговых активов секьюритизационные механизмы [13, c. 236], в том числе балансовую и внебалансовую секьюритизацию, традиционную и синтетическую, прибегая к созданию специальных юридических лиц (SPV), а рейтинговые агентства оценивают именно соответствующий пул, а не самого эмитента. Конечно, в случае дефолта взыскание может быть обращено на залоговые активы, но оно все равно будет ограниченным. [14] Это повышает, с одной стороны, риски, но становится, с другой стороны, причиной нарастания доходности «зеленых» облигаций, что привлекает к ним институциональных инвесторов, стремящихся к менее ликвидным активам. Поэтому в 2019 г. доля обеспеченных «зеленых» облигаций в развитых странах составила уже 8% (рис. 3).

Можно выделить (конечно, с некоторыми оговорками ввиду сравнительно короткой истории этого сегмента международного рынка ценных бумаг) следующие особенности международного рынка «зеленых» облигаций:

- высокий инвесторский спрос;

- высокую скорость размещения — эмиссии «зеленых» облигаций очень быстро раскупаются на первичном рынке, спрос на них настолько сконцентрирован, что инициализованное размещение осуществляется нередко всего лишь в течение нескольких часов с момента его начала;

- благоприятные перспективы — ведущие институциональные инвесторы отмечают продолжающуюся востребованность «зеленых» облигаций, что свидетельствует о позитивном будущем (по крайней мере ближайшем) этих финансовых инструментов, возможностях расширения не только самого их рынка (т.е. числа и объемов эмиссий), но и инструментарного состава (разнообразия долговых ценных бумаг, появления их новых разновидностей), которые также будут востребованы рынком;

- специализацию — ввиду благоприятных перспектив анализируемого сегмента «зелеными» облигациями стали заниматься специализированные инвестиционные компании, получившие название «зеленых» фондов. Они создаются работающими на этом рынке институциональными инвесторами различных видов, выделяющих их для вложений финансовых средств преимущественно в «зеленые» облигации.

Несмотря на разработанные принципы эмиссии и регулирования обращения «зеленых» облигаций, их можно обойти, например, с помощью инновационных финансовых инструментов. На фоне нарастающих тенденций цифровизации мировой экономики на международном финансовом рынке все больше используются цифровые валюты. И, скорее всего, будут увеличиваться эмиссии цифровых «зеленых» облигаций либо эти инструменты будут деноминироваться в цифровых валютах. Так, Banco Bilbao Vizcaya Argentaria, второй по размеру итальянский банк, уже эмитировал первые структурированные «зеленые» облигации на основе технологии распределенного реестра для страхового дома MAPFRE12 (заем сроком на шесть лет и объемом в 35 млн евро).

9.2 Роль международных организаций в формировании и развитии рынка «зеленых» облигаций

Рынок зеленых облигаций является сравнительно молодым, он возник в 2007-2008 годах в результате первых эмиссий международными банками развития. В период 2007-2010 годов основными эмитентами зеленых облигаций были Всемирный банк (МБРР), Европейский инвестиционный банк, а также некоторые другие региональные и национальные банки развития и фонды.

В 2010 году была образована Climate Bonds Initiative – международная некоммерческая организация, которая осуществляет анализ зеленого рынка и разрабатывает стандарты и критерии зеленых облигаций.

С 2014 года в сфере green bonds стала работать Международная ассоциация рынков капитала (International Capital Market Association, ICMA), разработавшая «Принципы зеленых финансов» в целях устойчивого развития мировой экономики.

В 2018 году была запущена международная инициатива «Зеленые облигации» (Green Bond Pledge) при совместном участии крупнейших некоммерческих организаций, специализирующихся на проблемах изменения климата и экологии, а также зеленых инвестиций, такие как Climate Bonds Initiative, Mission 2020, Ceres, Carbon Disclosure Project, Citizens’ Climate Lobby, Natural Resources Defense Council, The Climate Group. Участники инициативы полагают, что все инфраструктурные проекты должны реализовываться с учетом воздействия на окружающую среду и климатических рисков с ориентацией на устойчивое развитие, и обязуются финансировать инфраструктурные проекты с помощью зеленых облигаций.

В 2018 году Еврокомиссия образовала Группы технических экспертов по зеленому финансированию (TEG), в задачи которой входит разработка единой системы классификации устойчивой экономической деятельности, утверждение европейского стандарта зеленых облигаций и установка контрольных показателей для инвестиционных стратегий с низким уровнем углеродной эмиссии. Основываясь на экспертных оценках и отзывах международных организаций, в 2020 году TEG опубликовало руководство по использованию добровольного европейского стандарта зеленых облигаций [1].

В 2019 году Европейский Парламент и государства-члены ЕС достигли Соглашения об опубликовании новых «Правил о требованиях раскрытия информации для устойчивых инвестиций и рисков устойчивости посредством регулирования раскрытия». Данные Правила основаны на трех базовых принципах:

- устранение «greenwashing», т.е. предоставление компанией необоснованных или вводящих в заблуждение утверждений относительно характеристик устойчивости и преимуществ инвестиционного продукта. Регулирование раскрытия информации направлено на устранение greenwashing и параллельно на повышение осведомленности финансового рынка об устойчивости;

- нормативный нейтралитет (Regulatory neutrality) – регламент предоставляет инструментарий раскрытия информации, который должен одинаково применяться различными операторами финансового рынка. Европейское банковское управление, Европейское управление по ценным бумагам и рынкам, Европейское управление по страхованию и трудовым пенсиям и Объединенный комитет Европейских надзорных органов будут осуществлять мониторинг гармонизации раскрытий во всех соответствующих секторах;

- ровное игровое поле (Level playing field) - правила раскрытия информации включают инвестиционные фонды, страховые инвестиционные продукты, частные и профессиональные пенсии, управление индивидуальными портфелями, страховые консультации и инвестиционные консультации.

С целью привлечения частного капитала в направлении зеленых инвестиций ЕС инициировал создание Международной платформы по устойчивому развитию (IPSF). В 2020 году к IPSF присоединились 14 стран, на долю которых приходится 50% мирового населения, 50% ВВП и 55% выбросов парниковых газов. Платформа представляет собой многосторонний форум для диалога между политиками, отвечающими за разработку национальных программ устойчивого развития, и крупными инвесторами, заинтересованными в реализации концепций устойчивого развития. На данной платформе участники могут обмениваться информацией и продвигать передовой опыт с учетом регионального и национального контекстов, сравнивая различные инициативы и выявляя возможные препятствия в области зеленых финансов [2].

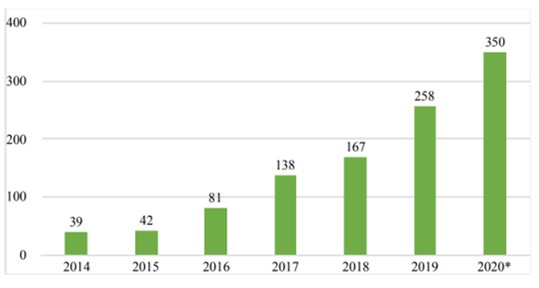

За последние годы объем мирового рынка экологических и социальных облигаций, по данным Bloomberg, превысил 430 млрд. долл. США.

Эмиссия «зеленых» облигаций с 2014 по 2020 гг. (млрд. долл. США)

Climate Bonds Initiative. URL: https://www.climatebonds.net/

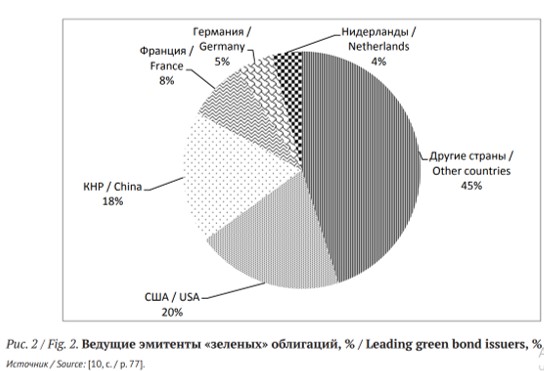

На сегодняшний день лидерами-эмитентами зеленых облигаций являются США, Китай, Франция, Германия и Нидерланды.

Наряду с крупными городами ведущих государств такие ценные бумаги стали выпускать даже города развивающихся стран ввиду их высокого потенциала. Так, Мехико осуществил их выпуск, превосходящий по объему эмиссии развитых стран в сумме, равной 3 млрд долл. США. В 2017 г. Кейптаун с помощью «зеленых» облигаций профинансировал водоочистные проекты и экологичный транспорт на 76 млн долл. США; спрос на них оказался больше предложения в пять раз, а курс — на 133 базисных пункта выше государственных облигаций, что свидетельствует о высокой степени доверия к этим ценным бумагам и их эмитентам, как это и предполагалось. Рейтинговое агентство Moody’s присвоило им рейтинги GB 1 как полностью соответствующим экологическим требованиям Climate Bond Initiative и прошедшим контрольные процедуры. Размещение этих ценных бумаг на закрытом аукционе в июле 2017 г. помогло городу достичь целей устойчивого развития и адаптироваться к климатическим изменениям природы путем реформирования водной инфраструктуры. Это были первые в ЮАР «зеленые» облигации, включенные в «зеленый» сегмент Йоханнесбургской фондовой биржи.

От государств и городов не отстают промышленные и финансовые предприятия — Mitsubishi эмитировало «зеленых» облигаций на 120 млн долл. США, Crédit Agricole Corporate and Investment Banking — на 1 млрд евро. Таким образом, географический охват рынка «зеленых» облигаций расширяется, увеличивается и отраслевая структура вовлеченных предприятий: если раньше в ней в основном присутствовали инвестиционные банки и девелоперы, то сегодня — энергетические и транспортные компании. Наряду с государствами, частные финансово-кредитные институты стали осознавать важность глобальных климатических изменений.

По оценкам Climate Bond Initiative, к 2020 г. стоимость их объема достигнет 1 трлн долл. США, что предопределяется, во‑первых, интересом к «зеленым» облигациям как к новому инструменту международного финансового рынка, во‑вторых, стимулированием интереса к экологическим проектам со стороны государств, объявивших среди целей устойчивого развития осуществление «зеленых» инвестиций, создание «зеленых» банков, в‑третьих, успешностью первых выпусков.

Консолидация политических сил стран – участников ЕС, направленная на формирование единой стратегии устойчивого развития, и активная поддержка экологических инициатив со стороны населения, а также разработка единых стандартов зеленых облигаций для всего ЕС позволяет сформировать эффективные институты зеленого финансирования. Значимым преимуществом европейской модели зеленого финансирования является активное проявление частной инициативы: государство обеспечивает правовые рамки функционирования данного рынка, но не является основным эмитентом.

Европейский рынок зеленых облигаций весьма диверсифицирован: по состоянию на 2021 год спрос представлен 148 эмитентами, включая 48 энергетических компаний, 35 финансовых структур, 23 компании недвижимости, 17 органов местной власти. больше половины европейских зеленых облигаций имеют срок обращения 10 лет и менее: 28% - до 5 лет, 41% - от 5 до 10 лет.

В таблице 1 представлена информация о современных тенденциях развития рынка зеленых облигаций в ЕС.

Таблица 1 - Современные тенденции рынка зеленых облигаций в ЕС

|

Текущее состояние |

Драйверы |

Барьеры |

Перспективы |

|

- объем эмиссии в 2018 году – свыше 85 млрд. долл. США, что в совокупности превосходит аналогичный показатель по США; -диверсифицированный рынок зеленых инвестиций с высоким уровнем активности частного капитала; - наличие добровольного европейского стандарта зеленых облигаций |

- единая экономическая зона; - высокоразвитая правовая инфраструктура рынка зеленых облигаций; - высокий уровень доверия инвесторов к облигациям европейских компаний со строгими стандартами финансовой отчетности; - активное участие в обмене передового опыта в рамках IPSF |

- экономическая нестабильность отдельных стран-участников ЕС |

- прогнозируется активное развитие рынка зеленых облигаций в ЕС при активном участии частных капиталовло-жений; - основной объем эмиссии зеленых облигаций будет приходиться на небольшое количество наиболее развитых государств |

|

Примечание - Составлено по источнику [4, с. 119] | |||

Несмотря на высокий уровень развития финансовых и правовых институтов, большое количество потенциальных инвесторов и значительный объем государственной поддержки, многие развитые страны сталкиваются с определенными барьерами, затрудняющими использование зеленых инвестиций для перехода к экологически устойчивой низкоуглеродной экономике. Недоверие со стороны частного капитала и невысокая ликвидность этого класса ценных бумаг существенно замедляет рост объема рынка зеленых облигаций. Тем не менее мировое сообщество осознает важность популяризации социально ответственного инвестирования с целью декарбонизации экономики и снижения негативного воздействия экономической деятельности человека на окружающую среду в целом. Ожидается, что в среднесрочной перспективе рост объемов зеленых инвестиций продолжится, в том числе благодаря усилиям наднациональных организаций.

9.3 Модели облигационной эмиссии ICMA

Международной ассоциацией рынков капитала (ICMA) был разработан ведущий рамочный свод документов «Принципы зеленых облигаций» (GBP), который можно представить в виде пяти моделей эмиссии ответственных облигаций.

Модель 1. «Зеленые» облигации (Green bonds).

Средства от размещения зеленых облигаций направляются исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих «зеленых» проектов. При этом важная оговорка: определенные «зеленые» проекты могут также приносить дополнительную социальную пользу, поэтому квалификация облигаций в качестве «зеленых» должна осуществляться эмитентом, исходя из основных задач, которые решаются соответствующими проектами. В случае, если эмиссия облигаций одновременно целенаправленно связана с экологическими и социальными проектами, то они маркируются в качестве облигаций устойчивого развития (Sustainability Bonds), соответственно, порядок эмиссии которых определен отдельным руководством.

Ключевым условием отнесения к «зеленым» облигациям является соответствие 4 принципам ICMA: использование средств, процесс оценки и отбора проектов, управление средствами, отчетность.

Примеры размещения «зеленых» облигаций:

EDF (Electricite de France), энергетика (Франция)

EDF – один из ведущих европейских производителей возобновляемых источников энергии (ВИЭ) с установленной мощностью более 33 ГВт в гидроэнергетике, ветроэнергетике, солнечной энергии и других ВИЭ. В качестве основного компонента своей корпоративной стратегии EDF ставит целью удвоение чистой установленной мощности ВИЭ до уровня свыше 60 ГВт к 2030 году.

EDF обладает довольно большой операционной практикой на рынке «зеленых» облигаций: с ноября 2013 года и по настоящее время компанией выпущен эквивалент порядка 6,9 млрд. евро в виде «зеленых» облигаций шестью траншами в трех валютах, ставящих целью развитие ВИЭ [5].

Toyota Motor Corporation (TMC), машиностроение (Япония)

ТМС представила в 2014 году первую в автомобильной промышленности эмиссию обеспеченных активами «зеленых» облигаций. Эмиссия «зеленых» бондов ТМС направлена на поддержку продаж экологически чистых транспортных средств и служит продвижению обширных обязательств Toyota Corporation по охране окружающей среды. В целом по состоянию на конец 2020 года ТМС выпущено 4 «зеленых» облигационных займа в объеме 6,1 млрд. долл. США [6].

Модель 2. Социальные облигации (Social Bonds)

Средства от размещения социальных облигаций направляются исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих социальных проектов. Так же как и в первом случае, облигации целенаправленно сочетающие социальные и «зеленые» проекты, относятся к облигациям устойчивого развития. Эмиссия социальных бондов также требует соответствия 4 принципам GBP, а бизнес заемщика должен соответствовать принципам социальной устойчивости (SBP).

Примеры размещения социальных облигаций

Danone (Danone S.A.), пищевая и перерабатывающая индустрия (Франция)

По данным корпоративной отчетности за 2018 год, поступления от размещения социальных облигаций Danone распределены в рамках внутрикорпоративной программы приемлемых проектов (Eligible Projects) по следующим пяти направлениям: исследования и инновации в области современного медицинского специализированного питания, социальная инклюзивность, ответственное фермерство и сельское хозяйство, финансирование предпринимательства, качественное здравоохранение и поддержка родителей [7].

Pearson (Pearson plc), образовательная и издательская деятельность (Великобритания)

В 2020 году Pearson организовала размещение социальных облигаций в объеме 350 млн. фунтов стерлингов. В качестве соответствия Целям устойчивого развития ООН Pearson следует достижению четвертой цели «Обеспечение всеохватного и справедливого качественного образования и поощрение возможности обучения на протяжении всей жизни для всех». В рамках эмиссии социальных облигаций компания сосредоточилась на инициативах, связанных с реализацией постоянной программы виртуальных школ Connections Academy; программы тестирования GED, предлагающей ускоренные треки обучения для подростков старше 16 лет, а также образовательных программ BTEC (Business and Technology Education Council), нацеленных на получение бесплатного высококачественного профессионального образования как в Великобритании, так и за рубежом [8].

Модель 3. Облигации устойчивого развития (Sustainability Bonds)

Средства от размещения облигаций устойчивого развития направляются исключительно на финансирование и/или рефинансирование комбинации «зеленых» и социальных проектов. Требуется соответствие четырем принципам GBP, а также принципам социальной устойчивости (SBP).

Примеры размещения облигаций устойчивого развития

Alphabet (Alphabet Inc), телекоммуникации и медиа (США)

В 2020 году состоялось размещение облигаций устойчивого развития Alphabet на сумму 5,75 млрд. долл. США, что стало на тот момент крупнейшей в истории облигационной эмиссией. Облигации устойчивого развития Alphabet отличаются тем, что их доходы поддерживают инвестиции как в экологические, так и в социальные инициативы. Такие облигации представляют собой новый класс активов. Спрос на эти облигации со стороны инвесторов значительно превышал предложение [9].

Sysco (Sysco Corporation), сервисная индустрия (США)

Объем эмиссии, привлеченный Sysco в 2020 году составил 1 млрд. долл. США. Структурно бонды были распределены в следующем виде: 500 млн. долл. – в 10 летних старших нотах со ставкой 2,4% и 500 млн. долл. – в 30-летних старших нотах со ставкой 3,3% [10].

Старшие ноты — облигации, которые имеют преимущество перед другими долговыми ценными бумагами в случае банкротства. Такие бумаги погашаются в первую очередь при ликвидации компании. По этой причине старшие ноты обычно имеют более низкую процентную ставку, нежели другие облигации

Millicom (Millicom International Cellular SA), телекоммуникации и медиа (Люксембург)

В 2019 г. произведена эмиссия облигаций устойчивого развития в объеме 2 млрд шведских крон (в эквиваленте 214 млн долл. США). Утвержденные средства в течение одного месяца с момента выпуска бондов устойчивого развития были распределены в следующие категории проектов Millicom в странах Латинской и Южной Америки (Сальвадор, Парагвай и Боливия):

- Проекты с экологической выгодой: создание энергоэффективного дата-центра: 7,3 млн долл.

- Социальные проекты, направленные на расширение доступа к информационнокоммуникационным технологиям: развертывание и обновление сетей фиксированной связи: 97 млн долл.; внедрение мобильной и сетевой связи: 63,1 млн долл.; обновление частотного ресурса: 38,5 млн долл.

- Проекты с социальными выгодами, способствующие социально-экономическому развитию и расширению прав и возможностей (8,6 млн долл.): расширение прав и возможностей женщин; расширение возможностей и укрепление связей на уровне локальных сообществ; защита детей; устойчивость цепи поставок Millicom [11].

Модель 4: Облигации с привязкой к ключевым показателям эффективности устойчивого развития (Sustainability Linked Bond, SLB)

Привлеченные от размещения облигаций средства направляются на общекорпоративные цели, с механизмом изменения финансово-структурных характеристик выпуска в случае наступления триггерного события, как правило, связанного с невыполнением ключевых показателей эффективности устойчивого развития. Требуется соответствие GBP/SBP + SLBP (Sustainability-Linked Bond Principles).

В целом к облигациям с привязкой к ключевым показателям эффективности устойчивого развития относится любой тип облигационного инструмента, финансовые и/или структурные характеристики которого могут варьироваться в зависимости от того, достигает ли эмитент заранее определенных целей устойчивого развития (ESG). Таким образом, эмитенты прямо обязуются (в том числе в документации по облигациям) в перспективе улучшать свои результаты в области устойчивого развития в установленные сроки. Соответственно, облигации с привязкой к ключевым показателям эффективности устойчивого развития являются инструментом, ориентированным на достижение определенных, заранее установленных целей. Эти цели измеряются с помощью планово определенных ключевых показателей эффективности и оцениваются с учетом установленных корпоративных целевых показателей эффективности устойчивого развития (Sustainability Performance Targets, SPTs).

Средства, вырученные от размещения облигаций с привязкой к ключевым показателям эффективности устойчивого развития, предназначены для использования в общих целях, поэтому целевое использование средств не является определяющим фактором для облигаций с привязкой к КПЭ устойчивого развития. Несмотря на это, в некоторых случаях эмитенты могут комбинировать методы GBP/SBP с SLBP-подходом. В этом случае обращается внимание на то, что облигации с привязкой к ключевым показателям эффективности устойчивого развития не следует путать с облигациями устойчивого развития (Sustainability Bond).

Примеры размещения облигаций с привязкой к КПЭ устойчивого развития

Suzano (Suzano Papel e Celulose), целлюлозно-бумажная промышленность (Бразилия)

Облигации Suzano, размещенные по стандартам облигаций с привязкой к ключевым показателям эффективности устойчивого развития (SLB), оказались первыми не только в Америке и на развивающихся рынках, а также в секторе целлюлозно-бумажной индустрии, но и первыми в мире, получившими добровольное мнение второй стороны (Second-Party Opinions, SPO).

Первоначально компания в сентябре 2020 г. выпустила бонды на 750 млн долл. США, с восьмикратным превышением подписки, а уже в конце того же года Suzano разместила облигации еще на 500 млн долл., что дало самую низкую на тот момент доходность 3,1 % (исторический минимум) для 10-летних облигаций, выпущенных бразильскими компаниями. Поступления от эмиссии направлены для финансирования одновременных тендерных предложений на покупку непогашенных облигаций дочерних компаний Suzano со сроком погашения в 2024, 2025 и 2026 гг.

Эмиссия облигаций привязана к Цели устойчивого развития ООН № 13: «Принятие срочных мер по борьбе с изменением климата и его последствиями». Suzano обязуется снизить на 15 % интенсивность выбросов парниковых газов к 2030 г. Если к 2025 г. компания не сможет достичь этой цели, будет произведено одноразовое повышение ставки купона на 25 базисных пунктов [12].

Novartis (Novartis International AG), фармацевтика (Швейцария)

Поступления от размещения облигаций используются Novartis на общекорпоративные цели, включающие рефинансирование существующей задолженности. Облигации имеют повышенную ставку купонной доходности в 25 базисных пунктов, выплачиваемую инвесторам начиная с даты первой выплаты процентов после 31 декабря 2025 г., в случае если Novartis не сможет достичь целевые показатели по корпоративной программе доступности для пациентов к 2025 г. В рамках следования политике прозрачной отчетности и верификации Novartis обнародует данные о ежегодном охвате пациентов как по проектам стратегических инновационных методов лечения, так и по своим флагманским программам. При этом годовые показатели охвата пациентов (плюс базовый уровень 2019 г.) верифицируются внешним проверяющим (external verifier) [13].

Модель 5: Переходные (к низкоуглеродной экономике) облигации (Climate Transition Bond)

Размещаются эмитентами с высокой интенсивностью углеродных выбросов для финансирования и/или рефинансирования проектов, способствующих целям низкоуглеродного либо безуглеродного перехода. Требуется соответствие GBP / SLBP + CTFH (Climate Transition Finance Handbook).

Рекомендации по раскрытию информации в ходе привлечения средств эмитентом содержат четыре ключевых элемента, требующих отражения в эмиссионной отчетности:

- Стратегия перехода к низкоуглеродной экономике и управленческие практики эмитента.

- Существенность бизнес-модели для охраны окружающей среды.

- Научная обоснованность стратегии перехода к низкоуглеродной экономике, включая цели и пути их достижения.

- Прозрачность информации о реализации стратегии.

Раскрытие информации должно осуществляться при размещении любых облигаций c целевым назначением привлекаемого капитала или облигаций, связанных с устойчивым развитием. Соответствующая информация может быть включена в годовой отчет, рамочный документ или инвестиционную презентацию компании при условии, что такие документы находятся в открытом доступе для инвесторов. В то же время независимая оценка, заверения и верификация могут быть либо включены в документацию по выпуску в качестве второго мнения, либо представлены в рамках отчетности эмитента по вопросам окружающей среды, социальных вопросов и корпоративного управления (ESG), в частности применительно к верификации данных об охране окружающей среды.

Примеры размещения переходных облигаций

Snam (Snam S.p.A.), энергетическая инфраструктура (Италия)

Менеджментом Snam поставлена цель сокращения прямых и косвенных эквивалентных выбросов CO2 на 40 % к 2030 г. (при базовом значении, принятом на уровне 2016 г.), что соответствует примерно 1,5 млн т CO2. Корпоративные цели сопряжены с целями борьбы с климатическими изменениями согласно глобальным ЦУР ООН. В частности, Snam стремится снизить уровень выбросов CH4 на 40 % к 2025 г. (при том же базовом значении на уровне 2016 г.) по сравнению с целевым показателем 25 % в предыдущем плане. Эта цель будет достигнута за счет проведения кампании по выявлению и устранению утечек метана (проект «Обнаружение и устранение утечек»), максимальной замены компонентов сетевой инфраструктуры и электростанций, внедрения лучших доступных технологий.

Marfrig (Marfrig Global Foods SA), пищевая и перерабатывающая индустрия (Бразилия)

В июле 2019 г. бразильская мясная компания Marfrig объявила об эмиссии переходных облигаций в объеме 500 млн долл. США для финансирования сделки по приобретению партий крупного рогатого скота в биоме Амазонки.

Marfrig заявляет об использовании выручки от размещения облигаций на цели финансирования перехода к более экологичным производственным операциям, тем самым сосредоточившись на:

— стимулировании своих косвенных поставщиков к разработке более эффективных методов ведения сельского хозяйства и совершенствованию мониторинга отслеживаемости цепочек поставок;

— разработке плана устойчивых операций в регионах, отличных от биома Амазонки;

— уменьшении водного следа в цепочке поставок;

— предоставлении данных об использовании навоза на собственных предприятиях и по всему циклу животноводства.

Etihad Airways, авиакомпания (ОАЭ)

Авиакомпания в свой ESG-политике исходит из мнения Международного энергетического агентства (МЭА), указывающего на авиационный сектор как один из наиболее сложных структурно и физически для целей декарбонизации секторов мировой экономики. И МЭА, и Энергетическая комиссия по переходному периоду приходят к выводу, что из-за ограниченных альтернатив и относительно низкой ценовой эластичности спроса потенциал сокращения выбросов в авиационном секторе за счет использования рычагов спроса ограничен.

Управление движением в воздушном пространстве и более тесная координация между национальными поставщиками услуг аэронавигации способны привести к сокращению выбросов за счет оптимизации авиамаршрутов, воздушного движения и сокращения времени ожидания вылетов самолетов. Однако, как подчеркивает в своей корпоративной отчетности Etihad Airways, даже в самых оптимистичных сценариях перехода на высокоскоростной железнодорожный транспорт вкупе с улучшением коэффициентов загрузки и управления воздушным движением максимальное сокращение выбросов CO2 будет находиться в пределах 430 т к 2050 г. (или примерно 15 % от объема ожидаемых выбросов).

Таким образом, ожидается, что текущий прогнозируемый путь авиасектора к «чистому нулю» будет определяться изменениями в энергетике, технологиях повышения эффективности и обезуглероживания источников топлива.

Соответственно, для бизнеса дальнепассажирских перевозок Etihad Airways первоочередно в своей ESG-политике необходимо сосредоточиться:

- По направлению операционной эффективности — на инвестициях в новый парк с экономичным расходом топлива наряду с расширением исследований по снижению расхода топлива.

- По направлению повышения экологичности авиационного топлива — на реактивном топливе из жидких углеводородов, получаемом на основе неископаемого топлива (является единственным технически жизнеспособным путем к значительной декарбонизации на основе использования биоэнергии (биотоплива) или преобразования энергии в синтезированную жидкость, сочетающую CO2 с водородом (синтетическое топливо)).

Более того, авиакомпания взяла на себя обязательство к 2050 г. добиться нулевых выбросов углерода.

Список используемых источников

- EU Technical expert group on sustainable finance. Report on EU Green bond

Standard, 2019. https://ec.europa.eu/info/sites/info/files/business_

125 economy_ euro/banking

_and_finance/documents/190618-sustainablefinance-teg-report-green-bond-standard_en.pdf

- International Platform on Sustainable Finance. Annual report, 2020. https://ec.europa.eu/info/sites/info/files/business_economy_euro/banking_a

nd_finance/documents/international-platform-sustainable-finance-annualreport-2020_en.pdf

- Climate Bonds Initiative. The Green bond market in Europe, 2018. https://www.climatebonds.net/files/reports/the_green_bond_market_in_euro

pe.pdf

- Белошицкий А.В., Тростьянский С.С., Шитов Е.А. «Зеленые» финансы и социально ответственное инвестирование: опыт на примере США, Великобритании и ЕС. //Ученые записки Международного банковского института. – 2020. - №4(34), с. 106-127

- Banga J. The green bond market: a potential source of climate finance foe developing countries. Journal of Sustainable Finance and Investment. 2019;9(1):17–32. DOI: 10.1080/20430795.2018.1498617

- Duru U., Nyong A. Why Africa needs green bonds. Africa Economic Brief. 2016;(2):8.

- Obradovich N., Zimmerman B. African voters indicate lack of support for climate change policies. Environmental Science & Policy. 2016;(66):292–298.

- Семенова Н. Н. «Зеленая экономика»: новые подходы к финансированию. Финансовая жизнь. 2019;(2):30–35. Semenova N.N. “Green” economy: new approaches to financing. Finansovaya zhizn’ = Financial Life. 2019;(2):30– 35. (In Russ.).

- Battiston S., Mandel A., Monasterolo I., Schütze F., Visentin G. A climate stress-test of the financial system. Nature Climate Change. 2017;7(4):283–288.

- Sustainable finance EDF. - https://www.edf.fr/en/the-edf-group/dedicated-sections/investors-shareholders/ bonds/green-bonds

- Green Bond Program / Toyota Financial Services. URL: https://www.toyotafinancial.com/us/en/investor_

relations/green-bond-programs.html

- Danone Social Bond Reporting 2018. URL: https://www.danone.com/content/dam/danone-corp/danone-com/investors/en-social-bond/2018/socialbond/Danone_2018_Social_Bond_Reporting.pdf

- Social bond framework Pearson. URL: https://plc.pearson.com/en-GB/investors/debt-investors/social-bond-framework

- Porat R. Alphabet issues sustainability bonds to support environmental and social initiatives. Aug 03, 2020. URL: https://blog.google/alphabet/alphabet-issues-sustainability-bonds-support-environmental-and-socialinitiatives/.

- Sysco Announces Inaugural Sustainability Bond Issuance. URL: https://investors.sysco.com/annual-reportsand-sec-filings/news-releases/2020/02-13-2020-212920247

- Sustainability Bond: 2020 Progress and Impact Report. For Millicom

International Cellular S.A. and its whollyowned subsidiaries, March 2021. URL:

https://www.millicom.com/media/4430/millicom-sustainability-bond-2020-

investor-progress-report.pdf

- Sustainability-linked bond of the year: Suzano. URL: https://www.environmental-finance.com/content/ awards/winners/sustainability-linked-bond-of-the-year-suzano.html

- Sustainability-linked Bond Documents Novartis. Sustainability-linked bond

Investor presentation. URL: https:// www.novartis.com/sites/www.novartis.com/files/20200915-slb-presentation-for-investors.pdf

- Transition bond framework / Snam. URL: https://www.snam.it/export/sites/snam-rp/it/investor-relations/ debito_credit_rating/file/Transition-bond-framework-2020.pdf

- Marfrig’s Transition Bond. A Low-Carbon Transition or More of the Same. Aug 22, 2019. URL: https://www. fairr.org/article/marfrigs-transition-bond/

- Abu Dhabi’s Etihad working on third sustainable financing / Reuters, September 29, 2021. URL: https://www. reuters.com/business/aerospace-defense/abu-dhabis-etihad-working-third-sustainable-financing-2021-09-29

- Хмыз О.В. Международный опыт выпуска «зеленых» облигаций. Экономика. Налоги. Право. 2019;12(5):132-141. DOI: 10.26794/1999-849X‑2019-12-5-132-141

зеленая таксономия

зеленые облигации

социальные облигации

зеленые ETF

2014

2018

2023

2016

обеспечения планомерной организации финансовых отношений

соблюдения интересов всех участников общественного производства при составлении, утверждении и исполнении бюджетов

определения стратегических и тактических направлений финансовой политики, исходя из целей и задач экономической политики

с целью стандартизации подходов к развитию рынка эмиссий, ориентированных на повышение экологической устойчивости

диверсификационный мотив

мотив максимальной доходности

фискальный мотив

социальный мотив

зеленые облигации

климатические облигации

социальные облигации

зеленые ETF

ровное игровое поле

»зеленые пузыри»

«greenwashing»

зеленые облигации

Европейский инвестиционный банк

Climate Bonds Initiative

JPMorgan Chase

Goldman Sachs

предоставление компанией необоснованных или вводящих в заблуждение утверждений относительно характеристик устойчивости и преимуществ инвестиционного продукта

правила раскрытия информации включают инвестиционные фонды, страховые инвестиционные продукты, частные и профессиональные пенсии и др.

многосторонний форум для диалога между политиками, отвечающими за разработку национальных программ устойчивого развития, и крупными инвесторами, заинтересованными в реализации концепций устойчивого развития

формирование единой стратегии устойчивого развития

исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих «зеленых» проектов

исключительно на финансирование и/или рефинансирование комбинации «зеленых» и социальных проектов

на общекорпоративные цели, с механизмом изменения финансово-структурных характеристик выпуска в случае наступления триггерного события, как правило, связанного с невыполнением ключевых показателей эффективности устойчивого развития

для финансирования и/или рефинансирования проектов, способствующих целям низкоуглеродного либо безуглеродного перехода

исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих «зеленых» проектов

исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих социальных проектов

исключительно на финансирование и/или рефинансирование комбинации «зеленых» и социальных проектов

на общекорпоративные цели, с механизмом изменения финансово-структурных характеристик выпуска в случае наступления триггерного события, как правило, связанного с невыполнением ключевых показателей эффективности устойчивого развития

для финансирования и/или рефинансирования проектов, способствующих целям низкоуглеродного либо безуглеродного перехода

исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих «зеленых» проектов

исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих социальных проектов

исключительно на финансирование и/или рефинансирование комбинации «зеленых» и социальных проектов

для финансирования и/или рефинансирования проектов, способствующих целям низкоуглеродного либо безуглеродного перехода

исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих «зеленых» проектов

исключительно на финансирование и/или рефинансирование, частичное или полное, новых и/или текущих социальных проектов

исключительно на финансирование и/или рефинансирование комбинации «зеленых» и социальных проектов